8.650 PUNTOS estiman en Renta4 que es el nuevo objetivo para el IPSA

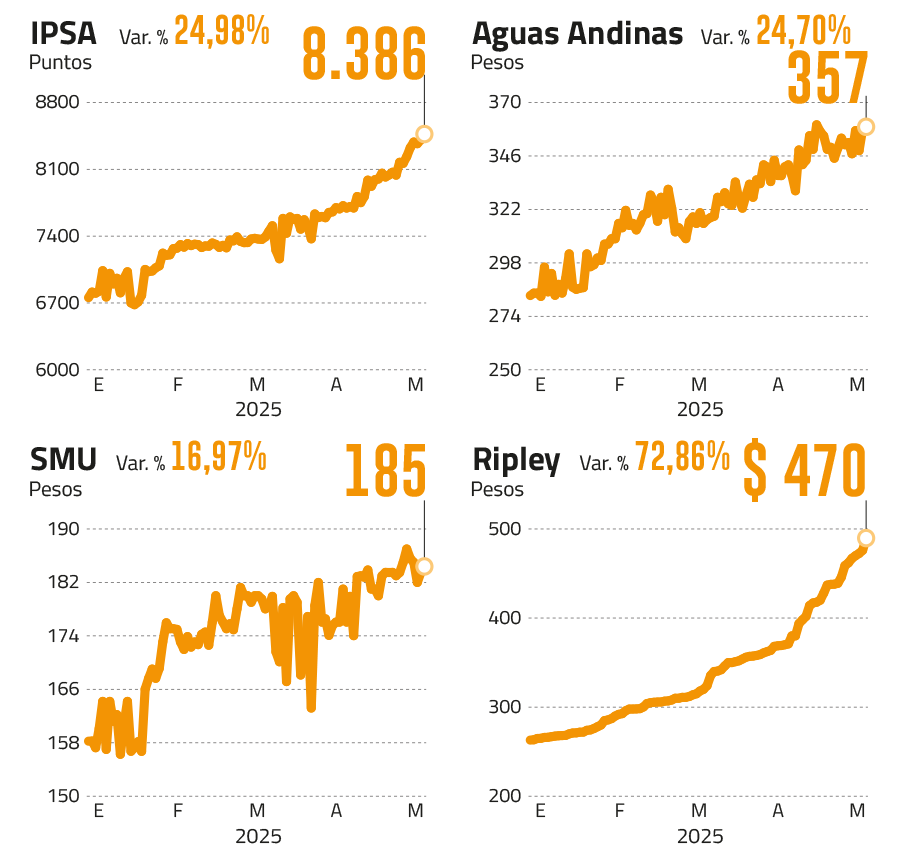

Fue hace poco más de un mes cuando el principal índice de la Bolsa de Santiago, el S&P IPSA, superó los 8.000 puntos. Y esta semana, tras anotar su máximo histórico número 35 de este año, ya superaba los 8.400 puntos , navegando entre las volatilidades de la guerra comercial y, en lo reciente, las negociaciones entre EEUU y China.

Así, el IPSA llega es el quinto índice bursátil primario con mejor desempeño nominal de 2025 en el ranking de Bloomberg, y el noveno en dólares. Mientras que casi un 80% de las empresas del selectivo anotan rendimientos positivos de doble dígito.

Pero el rally parece haber tropezado. Tras dos jornadas de caídas en medio de una toma de utilidades, el selectivo retrocedió hasta los 8.300 puntos.

Paralelamente, el mercado ya rebalancea su apuesta por el IPSA, y advierte una corrección, con un desempeño plano mientras se despejan dudas en torno al panorama internacional marcado por la guerra comercial.

“Prevemos que el IPSA podría sostener un comportamiento lateral en los próximos meses, más aún si consideramos que el escenario internacional continuará siendo volátil, y que el mercado aún no digiere las implicancias de la guerra comercial sobre el ritmo de actividad económica tanto a nivel global como local, las cuales se podrían evidenciar en 2026”, adelantó el head de estrategia de renta variable de LarrainVial Research, Luis Ramos.

Utilidades

Pero también se suma una puesta a prueba de los rendimientos de las compañías que han impulsado el rally.

“Esperaría alguna corrección del IPSA, ya que efectivamente hace pocos meses se veía barato, pero ahora ya está con valuaciones más estrechas y es necesario que las utilidades corporativas sustenten los niveles de precios”, explicó la gerenta de estudios de Nevasa, María Luz Muñoz.

De hecho, Ramos apuntó que “se han acortado las holguras de valorización dado que el índice hoy negocia a un precio utilidad adelantado de 11,5 veces, el cual representa un 11% de descuento con respecto a su promedio en los últimos 10 años”.

En los niveles actuales, señaló el subgerente de estudios de renta variable local de BICE Inversiones, Aldo Morales, “a la bolsa local le quedaría solo un 6% de retorno para transar a su promedio de los últimos 5 años, cercano a 12 veces precio utilidad”.

“Para justificar retornos adicionales a estos niveles, tendríamos necesariamente que observar un ajuste al alza en las expectativas de utilidades o definitivamente una expansión de múltiplos”, añadió.

De hecho, la estimación de consenso de Bloomberg de utilidad por acción para las 29 empresas que componen el índice han visto una caída de un 2% durante el ejercicio 2025, y las proyecciones para el 2026 han retrocedido en torno a 5%.

Con todo, analistas coinciden en que quedaría poco espacio para corregir al alza las utilidades. “La mayor inflación para los bancos y la mejora en tendencias en Argentina no son suficientes para contrarrestar la decepcionante dinámica de precios del litio y la depreciación del real brasileño, que tienen una alta incidencia en el índice”, explicó Morales.

Estrellas a prueba

Pese a que no ven valorizaciones excesivas, los agentes consultados mantienen en la mira a una serie de compañías que tendrán que justificar sus rendimientos en la bolsa y la sostenibilidad de su atractivo a través del desempeño en sus respectivos negocios.

“Empresas como Andina-B (sube un 38,18% en el año) y Banco de Chile (29,81%) parecieran tener múltiplos más cercanos al rango más alto de su historia reciente”, detalló Morales, de Bice Inversiones, para las que “será importante ver cómo se revisan las expectativas de utilidades y ver si sigue existiendo espacio de retorno adicional”.

En tanto, el gerente de estudios de Renta4, Guillermo Araya, ahondó en la bolsa local y particularmente en los sectores bancario y retail.

“Las acciones que han registrado un muy buen desempeño bursátil en lo que va del año son los bancos Santander (25,58%), Banco de Chile, Bci (44,09%) e Itaú (27,88%), ya que tuvimos un primer trimestre con datos de inflación bastante altos, donde destaca el alza de precios de enero donde el IPC subió un 1,1%”. Sin embargo, dijo, “un IPC muy alto también es perjudicial” para estos emisores y su rendimiento, y a su juicio “faltaría que la economía se mantenga creciendo al menos un 2%, para que las colocaciones crezcan entre 4% a 6%”.

Por el lado del retail, “nos parece que casos como Ripley (72,86%) o Falabella (34,45%) son excepcionales dados el buen desempeño de resultados, por lo tanto, lo que viene ahora es la revisión de las estimaciones de los precios objetivo”, afirmó Araya.

En esta línea, Muñoz apuntó a acciones como Ripley, Bci y Cencosud (42,27%). “Lo que pone más nerviosos a los inversionistas es que han tenido un alza muy pronunciada en un corto período de tiempo, entonces es más probable que corrijan y aumente la volatilidad de dichas acciones”, proyectó.

Las oportunidades que quedan

Con todo, los agentes aún ven oportunidades en la bolsa local.

Algunos se aventuran a nuevas metas para la seguidilla de récords históricos. “Luego del anuncio de tregua comercial entre EEUU y China, hemos ajustado al alza el Target IPSA, definiendo un nuevo precio objetivo de 8.650 puntos”, proyectó Araya, de Renta4.

Para Morales, de Bice Inversiones, “siguen existiendo oportunidades en la bolsa local, pero sugerimos incorporar mayor selectividad a nivel de sectores, privilegiando aquellos que tienen menor dependencia de la demanda externa (retail, consumo y eléctrico)”. De acuerdo a Ramos, de LarrainVial Research, el enfoque selectivo también es uno de los pilares para esta nueva etapa, con un llamado a priorizar tanto la capacidad de las compañías de crear valor como de sostener la generación de utilidades.

“Ambos enfoques son particularmente relevantes, considerando nuestra visión que el entorno global podría volverse agreste de cara al 2026, lo cual podría impactar a la economía chilena”, sostuvo el head de renta variable de la firma.

En cuanto a sectores, Ramos señaló a los utilities, retail no discrecional, y centros comerciales. En cuanto a papeles en específico, “nuestra actual configuración de la cartera recomendada prioriza estos sectores, con papeles como Aguas Andinas, SMU y Cencomalls”, detalló.

Por su parte, desde Nevasa, Muñoz destacó al sector eléctrico, ante valorizaciones atractivas y un perfil defensivo.

“Por ejemplo, Engie, Colbún y Enel Américas con un ratio de precio a valor libro (P/BL) bajo 1”, destacó, lista a la que también añadió a Quiñenco y la matriz de Aguas Andinas, IAM.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok