“Este es el mejor resultado en la historia de Latam”, con esta frase, el CEO de la compañía, Roberto Alvo, celebró este viernes el balance de 2024. Según analistas la firma está en su mejor momento, con cifras que nunca antes habían tenido.

Sus utilidades se duplicaron, alcanzando US$ 977 millones, y registró ingresos operacionales totales por US$ 13.034 millones, un 10,6% más respecto a 2023. Además, contó con una liquidez de US$ 3.533 millones y un ratio de endeudamiento neto de 1,7 veces. A nivel operacional, transportó 82 millones de pasajeros, la cifra más alta en su historia, y logró su mejor NPS, métrica que mide la lealtad y satisfacción de los clientes con una empresa, producto o servicio.

Estos resultados muestran el buen momento por el cual está atravesando Latam y gran parte de la industria aérea tras la pandemia, que dejó a muchas en el Chapter 11 o en un mal pie financiero.

“Si comparamos 2019 y 2024 sin considerar lo sucedido entre medio, el tráfico mundial creció aproximadamente un 2% anual en ese periodo. Pese al impacto de la pandemia, la industria se ha recuperado bien y hoy está en un nivel que probablemente no sería muy distinto del que habría alcanzado sin la crisis del Covid”, comentó Alvo a Señal DF.

El jueves pasado la IATA –organización, que agrupa a unas 340 aerolíneas que representan más del 80% del tráfico–, informó que el tráfico aéreo mundial de pasajeros transportados rompió récord en 2024 alcanzando los 4.890 millones frente a 4.440 millones en 2023 y 4.540 millones en 2019. Las aerolíneas de Asia-Pacífico registraron un aumento del 26% en el tráfico internacional durante 2024 en comparación con 2023, manteniendo la tasa interanual más sólida entre las regiones. Puntualmente en Chile “el 2024 registró un incremento de 13,3% en el tráfico de pasajeros respecto al 2023. Esa cifra es incluso mayor en un 7,6% en comparación al 2019, el año previo a la pandemia”, comentó la gerente general de Achila, Carolina Simonetti.

La pregunta que queda abierta es si la recuperación del tráfico se condice con mejores resultados para el resto de las aerolíneas.

Consolidación internacional

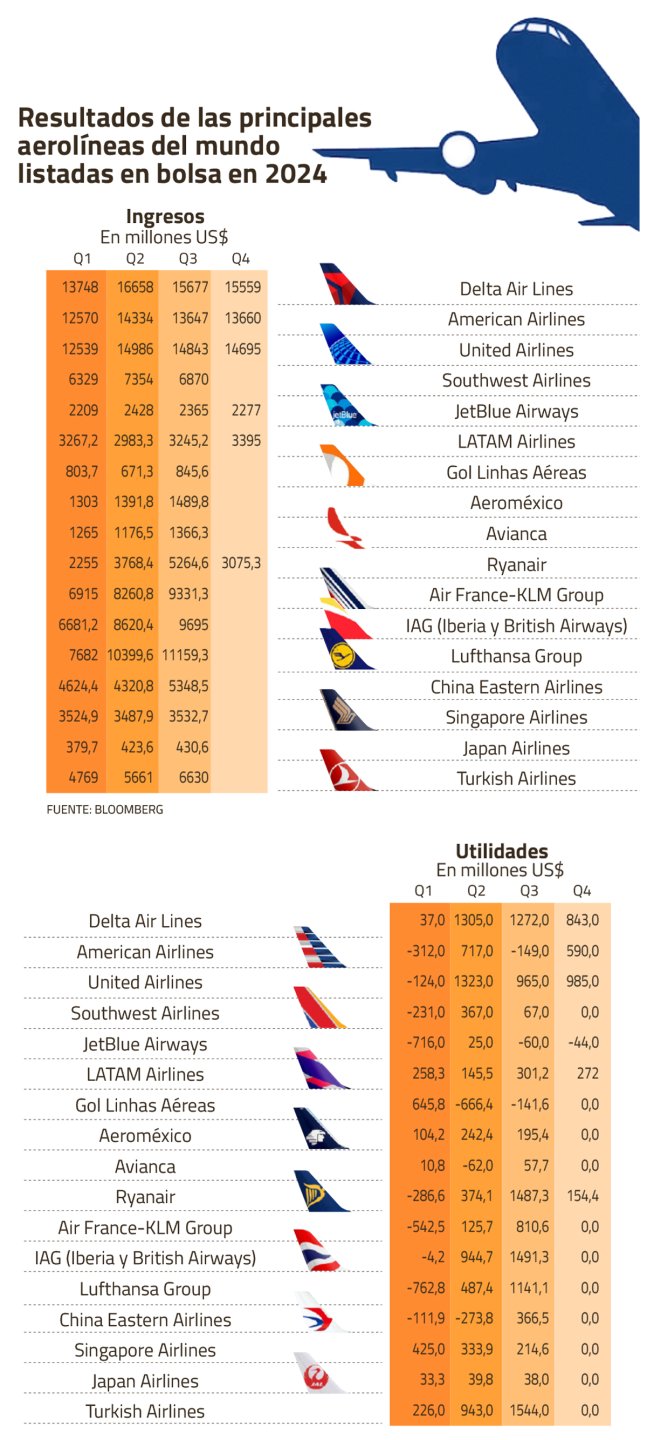

Latam no es la única que está viviendo un gran momento. A medida que las aerolíneas revelan sus resultados de 2024 y sus guidance de 2025, se observa una tendencia positiva entre los grandes grupos del sector impulsada por la recuperación de los pasajeros (ver gráfico).

“Las aerolíneas americanas que ya reportaron resultados dieron indicadores positivos sobre sus mercados domésticos e internacionales”, señaló Alvo. Sin embargo, se observan diferencias: Delta y United lideran en rentabilidad gracias a sus productos premium e internacionales, mientras que American y Southwest buscan recuperar terreno con nuevas estrategias y alianzas. “Las cuatro grandes se están convirtiendo en algo más parecido a dos grandes”, comentó a Señal DF Howard Hardee de FlightGlobal.com.

De hecho, Delta – compañía con la cual LATAM tiene un Joint Venture–, espera un aumento de sus beneficios gracias a la creciente demanda de viajes y a que los pasajeros están cada vez más dispuestos a pagar por asientos premium.

Su CEO, Ed Bastian, proyecta que las ganancias ajustadas antes de impuestos aumenten a US$ 6.000 millones en 2025, en comparación con los US$ 5.200 millones del año anterior. Además, anticipa ganar US$ 7,35 dólares por acción, frente a los US$ 6,16 por acción que ganó el año pasado.

Por otra parte, “el tráfico en América Latina se ha recuperado rápidamente. De hecho, fue la región del mundo con la recuperación más veloz”, afirmó el director general de ACI para Latinoamérica y el Caribe, Rafael Echevarne. Esta rápida recuperación se debe en gran medida a la falta de alternativas viables al transporte aéreo en la región y esto benefició directamente a algunas compañías.

Por ejemplo, ya en 2023 Avianca dejó atrás la etapa de pérdidas, registrando una utilidad de US$ 10,8 millones en el primer semestre de ese año. El grupo obtuvo en el tercer trimestre de 2024 ingresos por US$ 1.366 millones, un aumento del 6,6 % en comparación con el mismo periodo de 2023 y beneficios por US$ 57,7 millones.

En contraste, la brasileña Gol enfrenta dificultades financieras, sin embargo en 2025 el panorama podría cambiar. Actualmente bajo el Capítulo 11 de la ley de quiebras de EEUU, registró pérdidas por US$ 142 millones en el tercer trimestre, aunque sus ingresos netos aumentaron un 6,3 % respecto al periodo anterior.

Ahora, Azul y el Grupo Abra –inversor mayoritario de Gol y Avianca– firmaron un memorando de entendimiento para fusionar sus negocios a comienzos de enero. Esta unión les otorgaría el 60% del mercado nacional brasileño, superando el 40% de Latam Airlines. El acuerdo parece avanzar rápido tras recibir el apoyo Gobierno brasileño.

Cruzando el Atlántico las aerolíneas europeas también están en auge. IAG, matriz de Iberia, British Airways y Aer Lingus, duplicaron su valor en bolsa en 2024 y siguen en ascenso.

Según Iván San Félix, analista de Renta 4 España, IAG es una compañía altamente eficiente gracias a su rigor en el control de gastos. Además, mantiene una gran disciplina en la gestión de su capacidad: si consideran que no es rentable aumentarla y es preferible defender los precios, lo hacen, “a diferencia de otras aerolíneas que tienen más dificultades para adoptar esta estrategia”, apuntó.

Como resultado, “IAG ha logrado un crecimiento sostenido y una rentabilidad superior, con márgenes operativos que oscilan entre el 12% y el 14%, una cifra que pocas compañías del sector alcanzan”, comentó el analista. San Félix considera que estos niveles son sostenibles, lo que ha impulsado el interés de los inversionistas.

Las aerolíneas chinas, por su parte, están aprovechando la cuota de mercado que las líneas europeas han dejado atrás por no poder sobrevolar Rusia. De hecho, luego de dos primeros trimestres de pérdidas, China Eastern Airlines, registró utilidades por US$ 366,5 millones. Por su parte, Japan Airlines ya en 2023 superó la etapa de pérdidas y volvió a los resultados positivos en 2024, al igual que Singapore Airlines – que de hecho aumentó el salario de su CEO en un 21% ante ganancias récord–, Turkish Airlines y Qantas de Australia.

Las razones del despegar

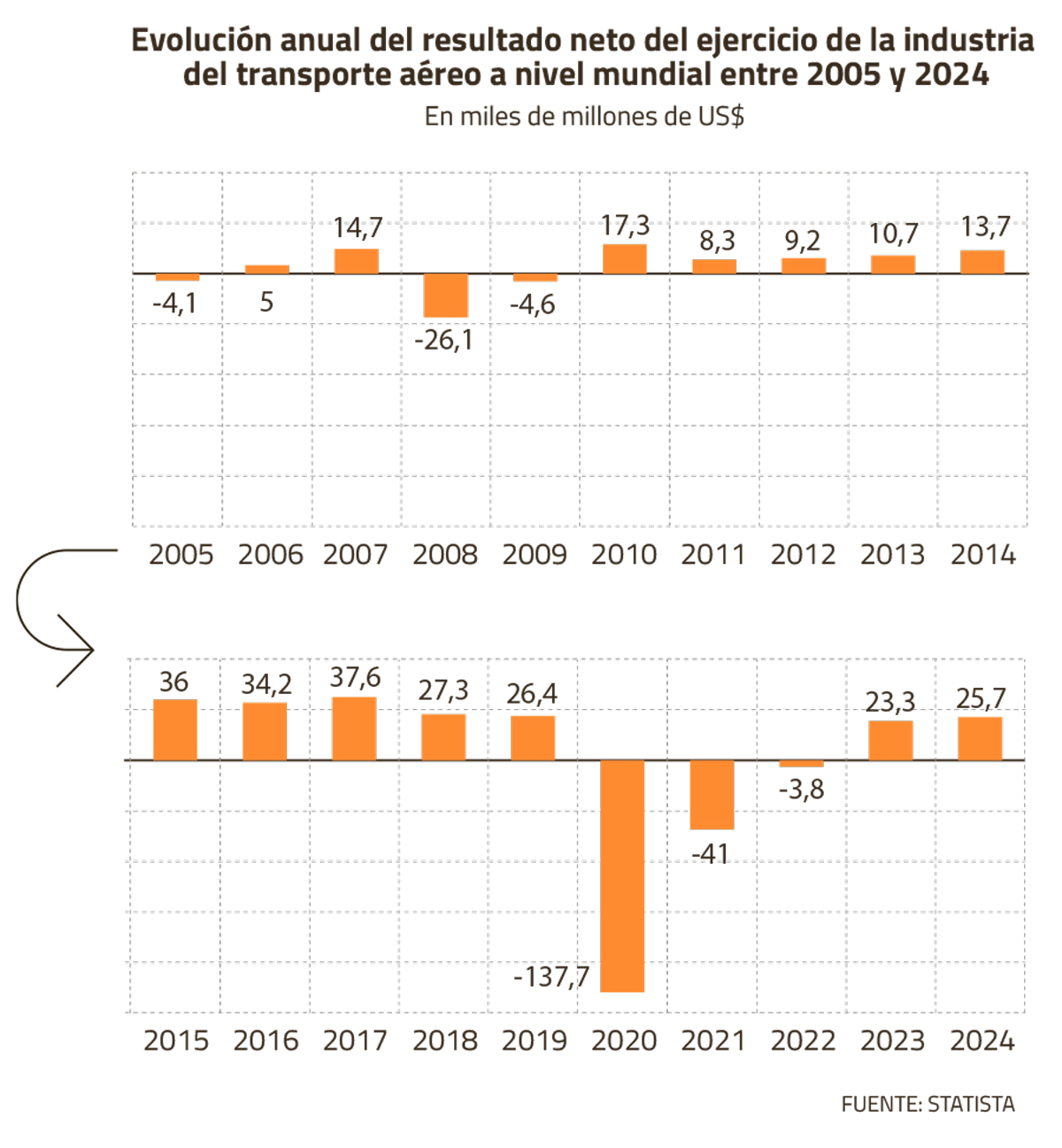

A escala global, 2025 se advierte como un buen año. Según las estimaciones de la IATA, las ganancias para las aerolíneas ascenderán a US$ 36.600 millones, un 40% más que en 2019. Eso sí, estas equivalen a una cuarta parte de las pérdidas de 2020.

El crecimiento global en 2025 se explica por diversas causas y el aumento en el número de pasajeros es uno de los principales impulsores de este crecimiento. Se estima que en 2025 la cantidad de viajeros alcanzará los 5.200 millones, un 6,7% más que en 2024. Este dato es especialmente relevante, ya que, por primera vez, superará la barrera de los 5.000 millones de pasajeros.

Las aerolíneas pondrán en el mercado un 7,1% más de oferta (ASK, según la jerga del sector) a la vez que una demanda fuerte permitirá elevar los ingresos unitarios (RPK) un 8%. La consecuencia es que la industria alcanzará una rentabilidad del 3,6% o sea, US$ 7 por pasajero.

De todas maneras, el pronóstico presenta un panorama mixto para las regiones. Así por ejemplo, el dato más débil lo registran las aerolíneas africanas con un 0,9% de margen de beneficio neto, frente al 8,2% pronosticado para las aerolíneas de Oriente Medio, el mejor dato global. Norteamérica tendrá un 4,2% de beneficio por pasajero, Europa un 4,4%, América Latina un 3,8% y Asia Pacífico un 1,4%.

El abaratamiento del combustible también contribuye a la mejora. En septiembre de 2024, el precio del combustible de aviación cayó a US$ 70 por barril, y para 2025 se espera un promedio de US$ 87. Esto reducirá en un 4,8 % la factura total de combustible, a pesar del aumento del 6 % en el consumo.

Lo que viene

A pesar del buen pronóstico de la IATA, este no está exento de riesgos. De hecho, con márgenes tan estrechos, el mismo director general de IATA, Willie Walsh, advirtió que “las aerolíneas deben seguir vigilando de cerca cada costo, y exigir la misma eficiencia en toda la cadena de suministro”.

Los costos unitarios en general del mundo entre el 2019 y 2024, subieron entre un 15 y un 25% producto de la inflación, ilustró Alvo. Pero “Latam, dentro de su reestructuración, tenemos esta diferencia muy grande con el promedio del mundo, hemos logrado mantener nuestro costo en los mismos niveles, independiente de todo lo que pasó entre medio”, argumentó el CEO.

En este sentido, la falta de aviones disponibles se ha convertido en el último tiempo en un obstáculo clave para muchas aerolíneas. Esto porque los fabricantes Airbus y Boeing no están produciendo al ritmo necesario. Boeing, en particular, enfrenta una crisis de confianza tras problemas de seguridad en sus aeronaves.

Esto afectó, por ejemplo, directamente a la low cost europea Ryanair que redujo sus utilidades en un 12% entre abril y diciembre de 2024. Según la aerolínea, el retraso en la entrega de aviones Boeing fue uno de los principales culpables.

Pero hay una amenaza mayor: el costo del combustible. “Si sube, el gap que queda entre una línea de más calidad y una low cost se reduce”, apuntó el profesor de OBS Business School, Eduardo Irastorza. Y existe un riesgo siempre latente de que los precios del petróleo suban.

Por otra parte, la previsión de la industria podría empeorar en caso de que se extiendan los conflictos en Europa y Oriente Medio. Por el contrario, el fin de uno solo de ellos podría tener un impacto positivo, especialmente en el caso de la guerra entre Rusia y Ucrania. También la llegada de la administración Trump trae consigo otras incertidumbres. Los aranceles y las guerras comerciales podrían frenar la demanda de carga aérea y perjudicar los viajes de negocios.

“Esperamos que el crecimiento del tráfico aéreo siga el crecimiento del PIB, y que las aerolíneas continúen buscando una rentabilidad adecuada trasladando los costos del combustible y la depreciación del tipo de cambio a las tarifas aéreas”, concluyó la analista de Moody’s Ratings, Carolina Chimenti.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok