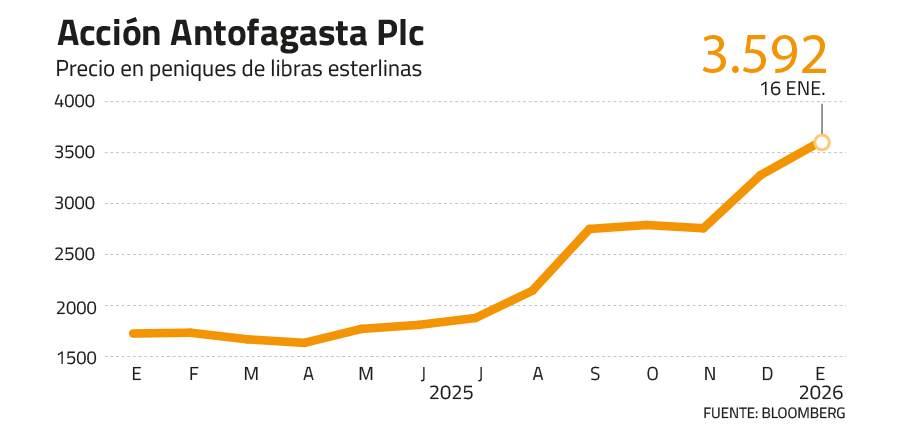

Antofagasta Plc, el buque insignia del grupo Luksic en la industria minera, vive un momento estelar, en medio de los sucesivos récords del precio del cobre y perspectivas productivas que sitúan a la compañía en una posición estratégica clave dentro del sector. La acción de la compañía que opera minas emblemáticas como Los Pelambres, Centinela, Antucoya y Zaldívar en Chile, salta 106% en los últimos 12 meses, consolidando un perfil que, según los analistas, concita todas las miradas en la Bolsa de Londres y en los mercados de capitales, que ven cómo la oferta de cobre sufre un déficit estructural que parece no mejorar en los próximos años.

Las apuestas de los bancos de inversión se ubican en torno a las 3.200 peniques de libras esterlinas, algo por debajo de las 3.500 peniques de libras esterlinas actuales, aunque hay algunos analistas que todavía ven espacio para que la acción siga subiendo. Por ejemplo, Goldman Sachs subió su recomendación a “comprar” a comienzos de enero gracias al potencial de crecimiento que le ve a los yacimientos Centinela y Los Pelambres.

Por su parte, JPMorgan destaca a la minera como una de las más robustas dentro de los productores de cobre, apuntando a la calidad de sus activos, su capacidad de generar caja y su exposición directa a un metal cuya demanda sigue firme en sectores estratégicos como infraestructura y electromovilidad.

Y no solo el mercado ha puesto su mirada en Antofagasta Plc. Los medios internacionales han destacado en las últimas semanas que la compañía se está posicionando como un gigante global minero con perspectivas brillantes hacia el futuro. El Financial Times recordó que la acción llegó a su máximo histórico el pasado 12 de enero (3.573 peniques de libras esterlinas), mientras Reuters y Bloomberg han informado sobre los acuerdos de la compañía para procesar mineral en China. Incluso en España, el medio económico Expansión ha dedicado cobertura a Antofagasta Plc, citando a su acción como una de las seis inversiones para ganar en bolsa con el alza de los metales.

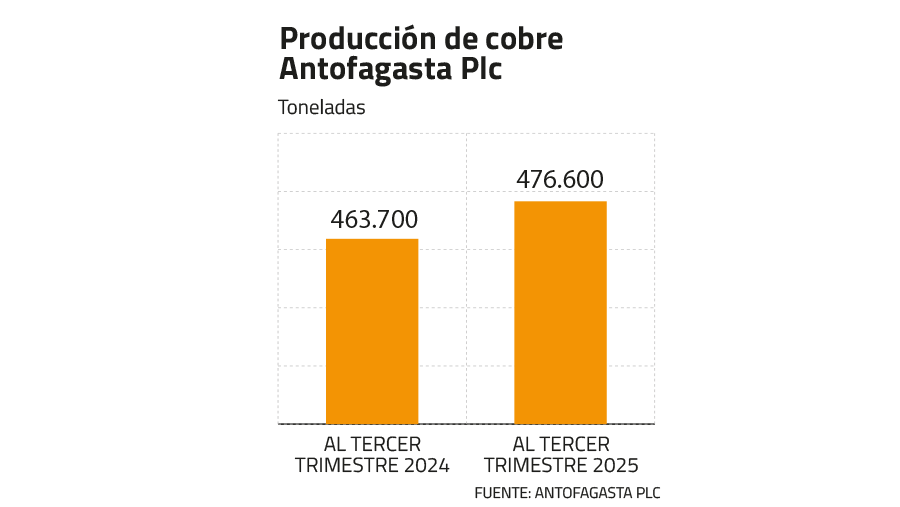

Las expectativas sobre su producción de cobre constituyen uno de los pilares de ese optimismo. Antofagasta Plc reportó una producción acumulada de 314.900 toneladas de cobre fino en el primer semestre de 2025, lo que representa un aumento de más del 11% respecto al mismo período del año anterior, impulsado por las mejores actuaciones de los concentradores en Los Pelambres y Centinela. Con un incremento sostenido en la producción del segundo trimestre y un primer trimestre con volumen un 20% superior al año previo, la compañía ha mostrado resiliencia operativa ante un escenario global exigente para la industria minera, que ha enfrentado contingencias laborales y climáticas.

Producción se consolida en torno a 700.000 toneladas

Sin embargo, a pesar de estos avances, Antofagasta ha señalado que su producción anual para 2025 se ubicó finalmente en el extremo inferior de su guía de entre 660.000 y 700.000 toneladas de cobre fino, una cifra que, si bien supera los niveles de ciclos anteriores, refleja desafíos geológicos y operativos que afectan la extracción en ciertas faenas. Este rango de producción —con un guidance que proyecta también entre 210.000 y 230.000 onzas de oro y 15.000 a 16.500 toneladas de molibdeno— muestra una perspectiva de crecimiento sólida frente a las condiciones volátiles del mercado minero mundial.

De cara a 2026, la minera de los Luksic ha afirmado que espera mantener la producción de cobre dentro de un rango similar, entre 650.000 y 700.000 toneladas, con un mayor aporte desde Los Pelambres. “Esto sugiere que la minera busca consolidar una base productiva sostenida antes de embarcarse en saltos de volumen mayores, dando prioridad a la eficiencia operativa y a la gestión de costos en un entorno donde los precios del metal siguen bajo influencia de tensiones globales entre oferta y demanda”, señala un analista en Londres.

La atención de los bancos de inversión -más allá de las cifras de producción- se ha orientado también hacia la capacidad de Antofagasta de compatibilizar estos volúmenes con una estructura financiera sólida y un plan de inversiones que busca sostener su crecimiento. JPMorgan, por su parte, puso el foco en cómo la combinación de precios elevados del cobre con márgenes operacionales muy positivos posiciona favorablemente a la compañía frente a sus competidores globales, como Anglo American, Rio Tinto o BHP.

Otros bancos de inversión, como Barclays y Bernstein, si bien reconocen la solidez de la producción y la calidad de los activos, han puesto énfasis en la necesidad de que la ejecución de los proyectos planificados confirme las expectativas de largo plazo incorporadas en las proyecciones de mercado.

Esto, en un contexto donde la producción global de cobre enfrenta limitaciones estructurales. Varios bancos han subrayado que, en ausencia de expansiones significativas de oferta fuera de Chile y Perú, la demanda por cobre relacionada con redes eléctricas, energías renovables y tecnologías avanzadas podría seguir presionando los precios al alza. Esta dinámica ha reforzado la lectura del mercado, de que productores bien posicionados, como Antofagasta, pueden beneficiarse de un mercado más ajustado, siempre que consoliden sus volúmenes y mantengan controles de costo efectivos.

Cautela por precio y concentración en Chile

Pero una parte del mercado es más cautelosa, anticipando una posible moderación en los precios del cobre, ya sea por cambios en la demanda global o ajustes en inventarios, lo que podría moderar las expectativas de las acciones mineras en el corto plazo. Por ejemplo, Morgan Stanley y Scotiabank señalan que parte del alza de la acción de Antofagasta Plc podría haber anticipado parte de los fundamentos estructurales proyectados por el mercado, por lo que ya no tendría mucho espacio para subir.

En este contexto, la concentración de los activos de Antofagasta Plc en Chile aparece como una ventaja competitiva, pero también como una fuente de riesgo. El país sigue siendo el principal productor mundial de cobre y cuenta con una infraestructura minera consolidada, pero enfrenta un entorno regulatorio más exigente y un debate permanente sobre permisos ambientales y carga tributaria. Este factor ha sido recurrentemente citado por los bancos de inversión como una de las principales variables a monitorear, especialmente en proyectos de gran escala como Los Pelambres.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}