Los cambios que prepara el Ministerio de Hacienda al régimen de impuesto a la renta están en tierra derecha, con intensas negociaciones con los partidos políticos para viabilizar un proyecto con el que se busca recaudar un 0,6% del Producto Interno Bruto (PIB) y que ingresará a trámite en el Congreso la próxima semana.

Señal de lo anterior es el acuerdo que cerró ayer lunes el ministro de Hacienda, Mario Marcel, y la subsecretaria Heidi Berner con la directiva y bancadas de la Democracia Cristiana (DC), donde echa pie atrás a la idea de aumentar el impuesto a las personas que perciben rentas brutas desde $ 3,2 millones al mes (o 50 UTA mensuales) y vuelve a la idea de la reforma tributaria del 2022 de aplicar dicho incremento para quienes reciban ingresos mensuales brutos desde $ 4,5 millones (70 UTA cada 30 días).

La idea ha sido apoyada con entusiasmo por el oficialismo, pero ha encontrado rechazo en la oposición, que se manifiesta contraria a cualquier aumento de impuesto en el marco del pacto fiscal.

La propuesta de reforma tributaria original de Hacienda contemplaba aumentar de 23% a 26% la tasa marginal para el tramo de personas que reciben más de $ 4,5 millones al mes y hasta $ 5,1 millones.

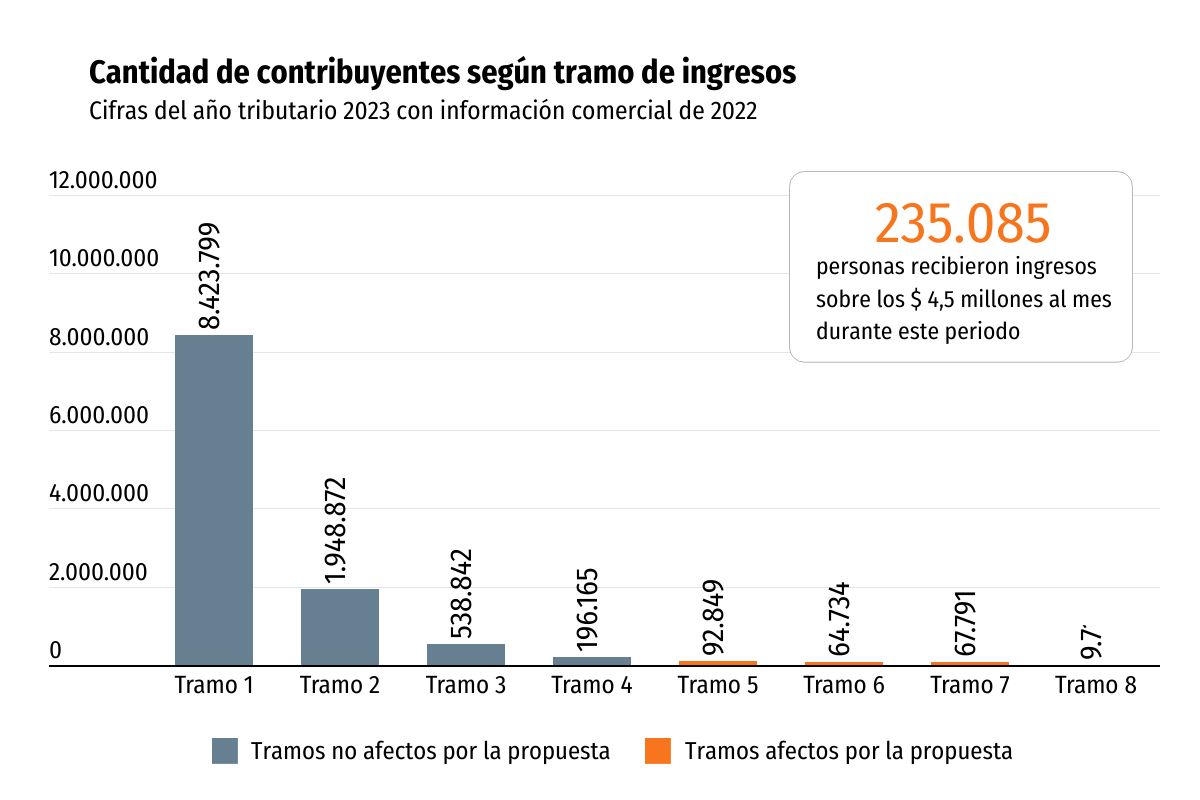

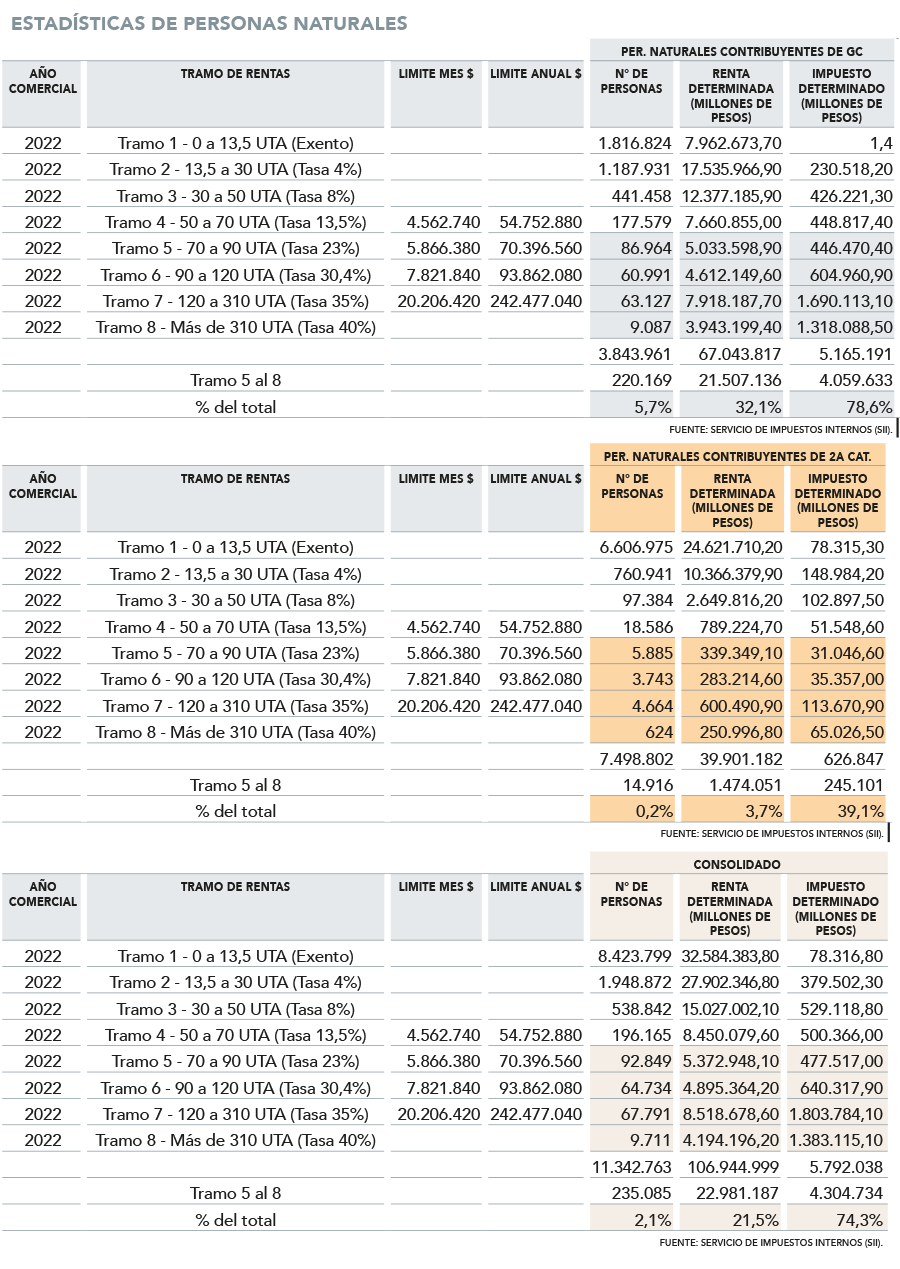

Datos del Servicio de Impuestos Internos (SII) para el año tributario 2023, con información comercial del 2022, entregan antecedentes respecto del universo de contribuyentes que estarían afectos al incremento.

Según el organismo, en dicho período 235.085 personas recibieron ingresos sobre los $ 4,5 millones al mes, estando afectos a una tasa marginal de 23%. Esto implica apenas un 2,1% del total de personas que declararon renta en el período.

Del total, 92.849 se ubican en el quinto tramo, que grava a las rentas entre 70 y 90 UTA al mes. Luego vienen los contribuyentes del sexto tramo, a quienes se les aplica una tasa de 30,4% por sus ingresos entre 90 y 120 UTA. Aquí se ubican 64.734 personas.

Luego vienen los tramos más altos del tributo personal. En el séptimo se matriculan 67.791 personas, que perciben rentas entre 120 y 310 UTA y que están afectas a una tasa marginal de 35%. Mientras que en el último tramo se ubican 9.711 personas, a quienes se les aplica una tasa marginal de 40% y que ganan más de 310 UTA cada 30 días.

Por nacionalidad, 214.468 de estos contribuyentes son chilenos y los restantes 20.617 tributan como extranjeros.

La propuesta de reforma tributaria original de Hacienda, rechazada en su idea de legislar en marzo del 2023 en la Cámara de Diputados, contemplaba aumentar de 23% a 26% la tasa marginal para el tramo de personas que reciben más de $ 4,5 millones al mes y hasta $ 5,1 millones (70 a 90 UTA).

Luego, la tasa para el tramo siguiente (entre 90 a 110 UTA, o entre $ 5,1 millones y $ 6,3 millones) se incrementaba desde 30% a 35% la tasa; de 35% a 40% para el séptimo tramo (entre 110 a 140 UTA, o entre $ 6,3 millones a $ 8 millones), y de 40% a 43% para el más alto (sobre 140 UTA , o sobre $ 8 millones al mes).

La próxima semana el Ejecutivo entregará la propuesta definitiva de cambios a los tramos de impuesto personal. Esta semana buscará consensuar modificaciones con más partidos políticos.

¿Cómo cambia la tributación?

El socio líder de Tax & Legal de Deloitte, Hugo Hurtado, explica que una persona que es parte del tramo cinco, que hoy gana $ 5,8 millones al mes (cerca de $ 70 millones anuales), con una tasa efectiva del tramo cinco de 8,9% hoy paga aproximadamente $ 6,2 millones en impuestos al año, mientras que con la nueva tasa efectiva de 11,8% tributaría por $ 8,3 millones anuales, una diferencia de $ 2 millones.

"Para el tramo 5 (70 a 90 UTA) se aumentaría la tasa de 23% a 26%, lo cual implicaría un aumento de la tasa efectiva a 11,9%, que significa un aumento en recaudación de $ 156.491 millones. Si también se consideran los cambios a los demás tramos, se estima una recaudación adicional total de aproximadamente $ 530.000 millones", agrega.

El socio adjunto de Impuestos EY Chile, Víctor Fenner, argumenta que en las últimas tres reformas tributarias que ha habido en la última década, la discusión sobre la tributación de las personas ha sido restringida a cuánto se le debe subir la tasa a quienes tienen más y dónde estaría la línea entre éstos y la clase media.

"Este ir y venir de tramos y tasas no es más que trazar la línea un poco más arriba o más abajo, pero sin producir consensos definitivos (ni demasiada recaudación, ya que los impuestos de los tramos altos no son tan bajos como para que haya mucho espacio para subirlos demasiado). Sin embargo, hemos eludido la discusión de fondo una y otra vez: y es que no existen países desarrollados con una base tan pequeña de impuestos personales", se lamenta.

Cálculos elaborados por la socia de Consultoría en Personas de EY Chile, Bárbara Veloso, muestran que los tramos superiores de renta soportarían mayores alzas de impuestos con el nuevo esquema. Así, ejemplifica en que una persona con rentas anuales de $ 120 millones tributa con $ 24 millones, mientras que con el nuevo esquema propuesto por el Ejecutivo pagaría impuestos por $ 27,6 millones, al incrementarse su tasa marginal desde 35% a 43%.

El presidente de la Comisión Tributaria del Colegio de Contadores, Juan Alberto Pizarro, señala que si bien se propone un cambio a los impuestos personales "aumentando su progresividad" a partir del quinto tramo, "contradictoriamente" Hacienda también propone un régimen dual con tasa fija de 13% a los dividendos, que afecta las menores rentas y "disminuye la progresividad".

"Esto debilita la equidad horizontal en el tratamiento de las rentas del trabajo y capital, y lo que debiéramos aspirar es a un régimen tributario competitivo y justo. Debemos considerar que en el actual escenario de debilidad económica, es importante colocar incentivos al empleo y no trabas. Es importante evaluar el impacto de más impuestos al trabajo, ya que también se suma la reforma de pensiones que hará más pesada la carga", complementa.

El socio de Bustos Tax & Legal, Claudio Bustos, considera que debieran establecerse estímulos "mucho más potentes y fuertes" para potenciar el crecimiento económico, como bajar la tasa de Primera Categoría a un 20% y establecer una tasa especial para las PYME del orden de entre un 10% y un 15%.

"Serían evidentemente señales que permitirían potenciar mucho mejor la actividad económica y el crecimiento en el mercado", postula.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok