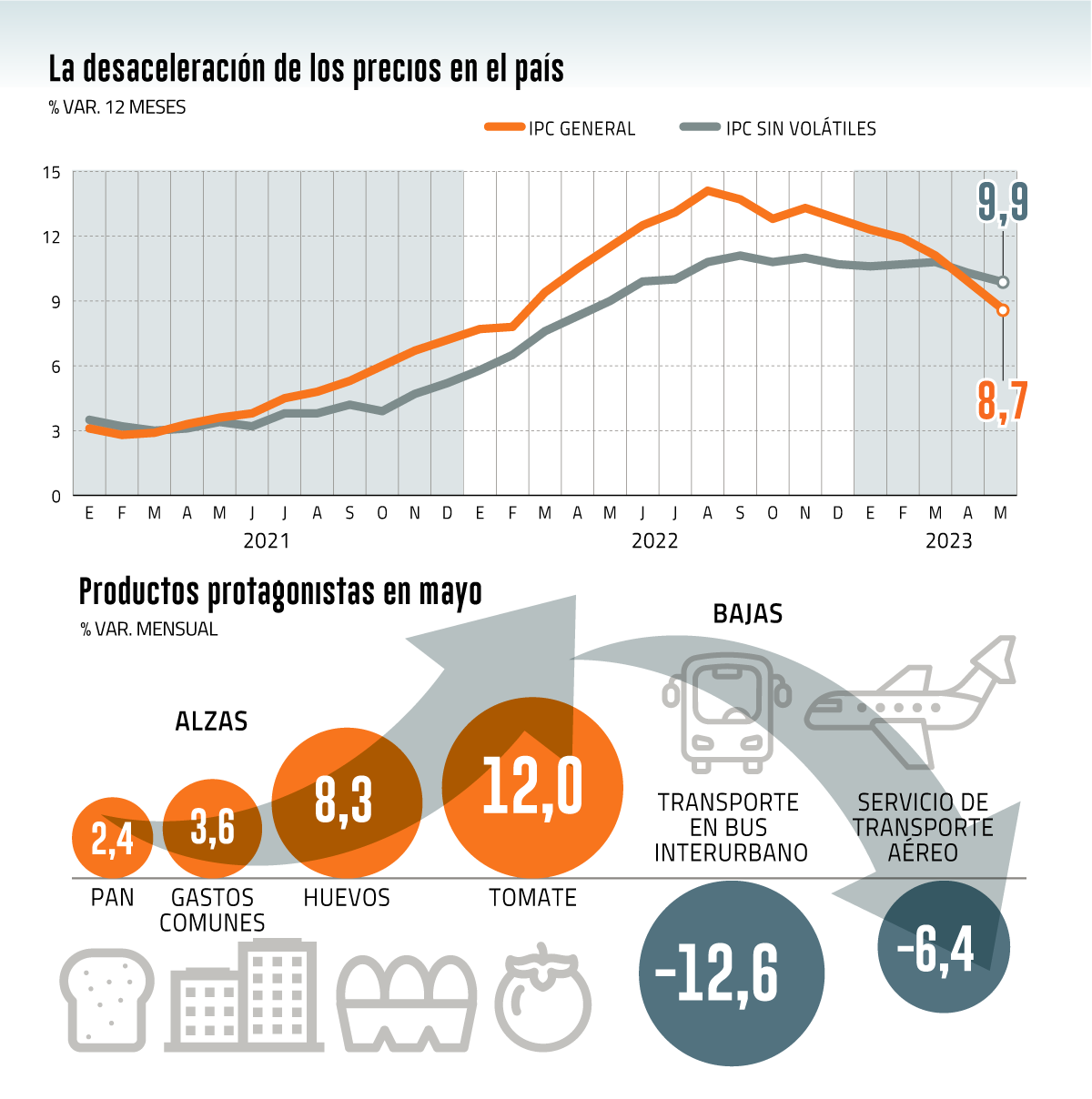

Contra los pronósticos, el Índice de Precios al Consumidor (IPC) informado por el Instituto Nacional de Estadísticas (INE) subió 0,1% en el mes de mayo, distando del rango entre 0,3% y 0,4% que esperaban en el mercado.

Incluso, la economista jefe de Fintual, Priscila Robledo, reparó en que ninguno de los 14 analistas consultados en la encuesta de Bloomberg anticipó un descenso “tan grande” en la tasa de inflación.

De hecho, la medición anual se moderó desde el 9,9% de abril a 8,7% ahora.

Pero no faltaron los matices. La sorpresa fue “positiva, aunque acotada”, opinó la economista jefe de Tanner, Claudia Sotz.

Pero para el director del Centro de Investigación de Empresa y Sociedad de la UDD, Víctor Martínez, el inesperado resultado confirma la trayectoria de convergencia a la meta del IPC en el plazo de dos años (3%).

Estas cifras siguen mostrando una “moderación generalizada” de los indicadores de inflación, recalcó el gerente de macroeconomía de Inversiones Security, César Guzmán, agregando que los fundamentos “siguen apuntando” en esa dirección, como el ajuste del gasto interno, la apreciación del peso y la moderación de los precios externos.

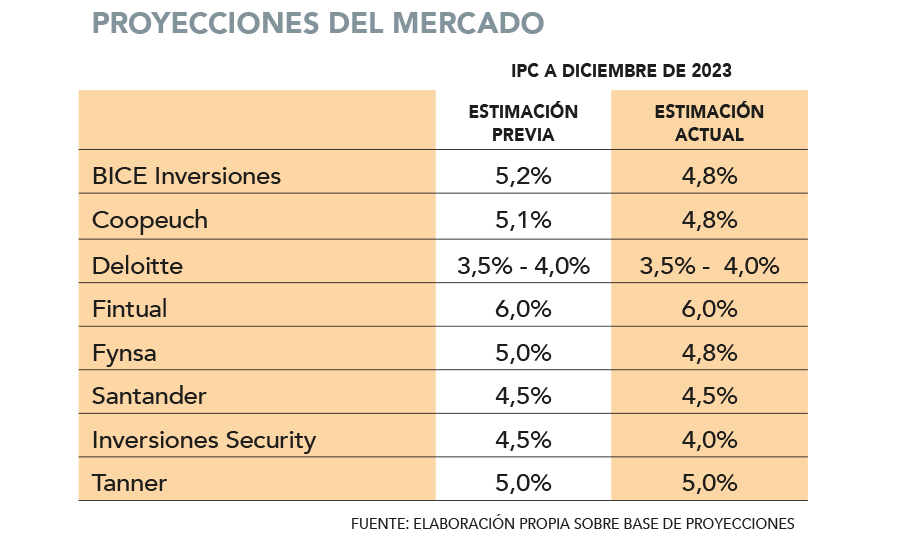

Incluso, desde la entidad -sumándose a otras- redujeron su expectativa para el cierre del año del IPC a 4%, que ahora lo ven más “probable”.

Aún más, Guzmán cree que “ha subido la probabilidad” de que la inflación anual se ubique cerca de 3% en el primer trimestre de 2024.

En Coopeuch, donde consideraron que el hecho de que el IPC se haya situado bajo lo esperado es positivo para los efectos de segunda vuelta ligados a la indexación, recortaron su pronóstico de 5,1% a 4,8%.

En un marco donde el Banco Central espera un 4,6%, Tanner mantuvo su apuesta en 5% y Santander en 4,5%.

En Fintual, a su vez, estiman que el resultado en diciembre estará “algo por debajo del 6%”.

Todo distante, en todo caso, a niveles de 2% de diciembre de 2022.

¿Hay riesgos?

A pesar de los ánimos positivos en el mercado tras el dato, hay un llamado a la cautela ante lo que pueda pasar fuera de Chile.

“Los riesgos al alza vienen más por el contexto internacional, asociados a potenciales presiones de precios de commodities de energía”, señaló Sotz. Martínez concuerda con esto.

Para Robledo no se puede descartar que la inflación total vuelva a subir, “pero por ahora los datos confirman la tendencia de baja en las medidas más subyacentes de inflación anual, y eso afianza la caída de la inflación general”.

Hacia delante, dijo Santander, las presiones sobre los precios continuarán moderándose ante la caída en los valores internacionales, el tipo de cambio que se mantiene apreciado, la desaceleración de la demanda interna y la debilidad del mercado laboral.

Eso sí, aseguraron que “en el corto plazo, es posible que algunos de los ítems que sorprendieron a la baja, este mes se reviertan”.

Guzmán se alinea con la baja probabilidad de que la inflación vuelva a acelerarse. “Primero, matemáticamente, o por base de comparación, el promedio de los IPC entre junio y octubre de 2022 fue de 1%, es decir tendría que haber registros de 1% mensual, lo que hoy parece muy poco probable”, planteó.

Esto, porque los factores que llevaron a la inflación a altos niveles en 2022 ya no están presentes. “No hay shock de oferta, como en la pandemia, de hecho, eso hoy está completamente normalizado. Segundo, no hay alzas de commodities, es más, los precios han retrocedido significativamente -con volatilidad- desde los máximos de 2022. Tercero, no hay boom de demanda, la economía se está ajustando, y en particular el consumo privado”, agregó.

¿Y la baja de tasas?

Tras el IPC de mayo, la mayoría del mercado volvió a poner sus fichas en que la primera baja de tasas de interés de este ciclo será en julio.

“Aún quedan elementos importantes que el Central tendrá que considerar de aquí a la reunión de julio, como la inflación del mes de junio y la reunión de la Fed”, opinó Robledo. El ente emisor preferirá “ser cauteloso”, porque así como se han visto sorpresas positivas, también ha habido “sorpresas negativas”, añadió.

Lo que sí, no se descarta que en la reunión monetaria de junio -un día antes del Informe de Política Monetaria (IPoM)-, el banco cambie el sesgo a uno dovish (relajamiento en la orientación de la tasa) para luego en julio ya bajar en 100 puntos base el tipo rector; o, incluso, que dé un primer paso de unos 50 puntos base.

“Mantener la tasa tanto tiempo sólo introduce riesgos de sobre ajustar la economía, en un contexto en que la inflación esperada ya está convergiendo a la meta en el horizonte de política”, dijoPatricio Jaramillo, director de Riesgo Financiero en Deloitte.

Aún así, en Fynsa y Banchile Inversiones siguen apostando por una baja de TPM en la reunión de septiembre.

La cautela de los analistas ante la moderación

que mostró la medición sin volátiles

Claros sobre el interés del Banco Central, distintos analistas del mercado le dedicaron líneas particulares ayer al avance de 0,5% (0,7% en abril) que exhibió la inflación sin volátiles en mayo y su moderación anual desde 10,3% a uno de 9,9%, un nivel que no se veía desde junio del año pasado. Pero se lo tomaron con calma.

“El componente sin volátiles sigue muy elevado y mostrando una convergencia lenta”, dijo por ejemplo Banchile Inversiones. Y desde Security agregaron: “La nota de cautela es que las diferentes medidas de inflación subyacente -si bien se han moderado- lo han hecho algo más lento de lo esperado por nosotros”.

Scotiabank advirtió, no obstante, que la mitad de la inflación de 0,5% mensual de la inflación sin volátiles fue explicada por seis productos, donde cuatro de ellos fueron servicios. Y precisaron que el aumento en el precio del pan fue la principal incidencia en ítem.

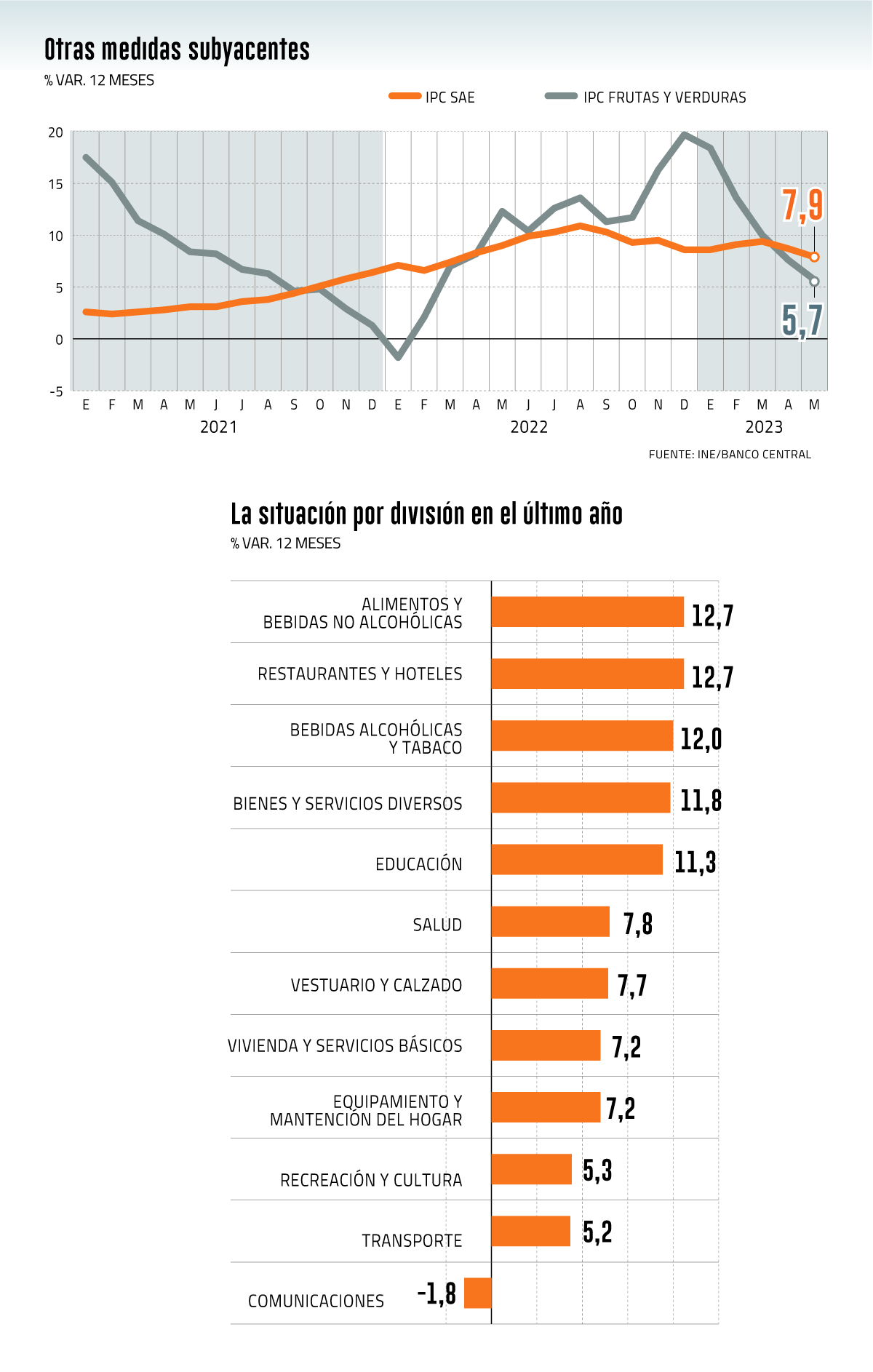

“En comparación histórica, el registro mensual volvió a ubicarse dentro del rango de variaciones de los últimos 10 años por segundo mes consecutivo”, destacó el análisis de la entidad financiera. Y, en este contexto, la difusión dentro de la canasta sin volátiles se redujo a 58%, cercana a promedios históricos.

Así, afirmaron, “la persistencia inflacionaria va quedando atrás. El porcentaje de productos con aumentos de precios consecutivos en los últimos tres y seis meses se ubicó por debajo de sus promedios históricos a nivel de sin volátiles”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok