La desaceleración del crecimiento en Latinoamérica provocará una menor expansión de la clase media, lo que a su vez impactará en el consumo, golpeando principalmente a las cadenas minoristas, bancos y constructoras, advirtió ayer Moody’s Investor Service en un informe.

Según el Banco Mundial, en la década previa a 2010, cuando la región crecía más rápidamente, la clase media

-definida como las personas que reciben entre US$ 10 y US$ 50 PPC (a Paridad de Poder de Compra) per cápita diarios- se expandió en 50% a 150 millones de personas en la región.

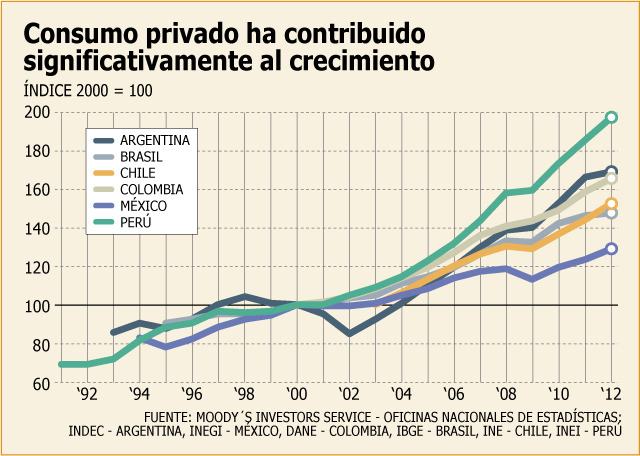

El aumento de la clase media generó un auge del consumo, que ha sido un contribuyente neto al crecimiento en la región desde 2001. Según Moody’s, el auge de las exportaciones de commodities impulsó la expansión, pero el consumo doméstico se convirtió en el motor clave de la economía.

El crecimiento global y local, afirma la agencia, seguirá impulsando la movilidad económica y el poder de compra de los consumidores. Sin embargo, por una variedad de factores, es poco probable que el consumo impulse el crecimiento en el mediano plazo en Latam 6 (Argentina, Brasil, Chile, Colombia, México y Perú). El aumento del poder de compra también será más débil que en años anteriores. Este ambiente menos favorable creará desafíos a varias empresas y bancos que operan en Latinoamérica, y podría tener implicancias de crédito negativas para varios emisores de deuda de la zona.

Cadenas de retail y sus bancos asociados son los más vulnerables

En Chile, la incertidumbre que rodea al impacto económico y financiero de la reforma tributaria ha provocado una caída de la confianza de empresas y consumidores. La inflación está subiendo y el peso se está depreciando. Las empresas orientadas al consumo que hay que observar son:

SECTOR CONSUMO:

- Cencosud (Baa3 negativo): El mejoramiento del hogar y las tiendas por departamento serán los segmentos más afectados por la demanda más débil de la clase media. Sin embargo, su contribución a los ingresos netos totales es baja, 14%.

- SMU (Caa2, con rating en revisión para rebaja): la caída en el desempeño se refleja en su débil métrica de crédito, incluyendo alto apalancamiento, baja cobertura de interés y generación de flujo de efectivo negativo. Su plan de reestructuración debería aliviar parte de los problemas financieros.

- Automotores Gildemeister (B2 negativo): es vulnerable porque las compras de autos son discrecionales y la depreciación del peso ha reducido el poder de compra de los consumidores. Sin embargo, su posición como una de las mayores firmas automotrices del país la posicionan bien para tomar ventaja de un rebote en el crecimiento en el largo plazo.

SECTOR BANCA:

En el sector de la banca, pese a que el crecimiento está por debajo de la tendencia, la demanda por crédito en el segmento de consumo se mantiene relativamente saludable debido a la baja inflación y tasas de interés. La caída en las expectativas de crecimiento y el potencial de impago llevó al país a subir sus estándares de crédito. Sin embargo, es poco probable una crisis de crédito porque la exposición a los consumidores de los bancos son menores que a los préstamos comerciales. Los bancos especializados asociados con retailers, como Banco Ripley, Banco Falabella y Banco Paris, que están dedicados a los créditos de consumo sin garantía, serán los más vulnerables a presiones de calidad de los activos. Asimismo, los retailers, que ofrecen créditos sin garantía a los consumidores directamente, serán vulnerables al debilitamiento de la solvencia de los créditos.

Banca es la más expuesta

En Perú, la confianza de las empresas y la inversión bajaron en el primer semestre, reflejando los temores de los inversionistas sobre la demanda global por las exportaciones mineras del país.

Asimismo, una burocracia ineficiente a nivel local y regional ha creado más impedimentos a la inversión. Pese a que las autoridades han intentado reducir estas cargas, las reformas no comenzarán a tener un efecto positivo hasta el próximo año.

Maestro Perú (Ba3 negativo) tiene una posición de liderazgo en el mejoramiento del hogar y sería vulnerable a una caída en la demanda de la clase media. La empresa tiene un débil perfil de liquidez y sus ratios de apalancamiento se han deteriorado en los últimos cuatro años. Una caída en los ingresos afectaría negativamente sus métricas de crédito y aumentaría los costos de financiamiento, además de que una devaluación prolongada del sol incrementaría el apalancamiento y dañaría el flujo de efectivo, dada la alta proporción de la deuda denominada en dólares. Sin embargo, la agencia ve "la adquisición por parte del Grupo Falabella como un evento de crédito positivo, ya que Falabella es uno de los retailers más grandes de América Latina".

En lo que se refiere a la banca, al igual que Chile, la demanda por créditos de consumo se mantiene saludable. Sin embargo, las tasas más altas de crecimiento de los créditos de los bancos peruanos en años recientes los hace más vulnerables a un debilitamiento de la solvencia de la clase media.

Banco de Crédito del Perú (Baa1 estable) y Banco Internacional son los mayores prestamistas de consumo. Bancos como BCP y Scotiabank Perú (Baa1 estable), con importantes clientes corporativos PYME y de microfinanzas, también estarán expuestos a una desaceleración de la clase media. Estas instituciones, de hecho, han reportado una mayor morosidad de préstamos en los últimos 18 meses.

Construcción y retail en la mira

En Brasil, pese a que las perspectivas de largo plazo para la clase media son positivas, la confianza de consumidores e inversionistas ha caído significativamente en los últimos tres años. La industria constructora destaca por la alta exposición de sus ingresos a la clase media. Pero las políticas de apoyo del gobierno para la adquisición de viviendas, junto con una demanda insatisfecha, mitigan en parte las implicancias negativas de una desaceleración en el consumo. El crecimiento de la clase media además provocó una expansión de los bienes raíces comerciales, especialmente en los sectores de retail, industrial y de oficinas. La caída en el poder de compra de la clase media tendrá un efecto negativo en los locatarios primero, y después en los propietarios.

En el retail, la mayoría de los segmentos experimentará un menor crecimiento de las ventas en el futuro cercano por la menor confianza de los consumidores y disponibilidad de crédito. Sin embargo, tendencias seculares, como la demografía, ingresos crecientes, hábitos de consumo adquiridos y una muy baja penetración de muchas categorías de productos de consumo, deberían apoyar una mayor expansión del mercado minorista. Los viajes de placer están altamente correlacionados con la confianza de los consumidores y el poder de compra, ya que es discrecional. Una caída en estos viajes dañará los ingresos de las aerolíneas, firmas de arriendo de autos y concesionarias de carreteras. Sin embargo, algunas compañías se beneficiarán de que los viajeros prefieran vacacionar en el país.

Por su parte, los productores de bienes durables orientados a la construcción de viviendas, manufactura de autos y electrodomésticos, enfrentarán un ambiente más desafiante.

Entre los bancos, la estatal Caixa Econômica Federal es la institución más vulnerable a una recesión prolongada o período de alto desempleo, ya que impulsó la expansión del financiamiento hipotecario a segmentos de bajos ingresos.

Perspectivas alentadoras

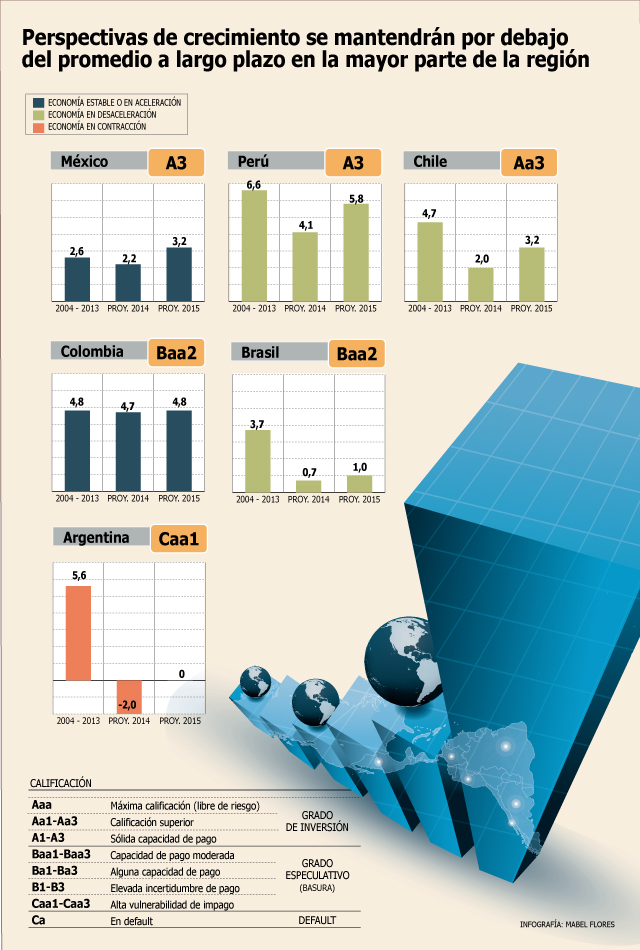

Las perspectivas a largo plazo para la clase media son alentadoras. Colombia sigue experimentando una expansión robusta. En el sector bancario, los préstamos hipotecarios y vinculados a las nóminas han registrado las mayores alzas entre los productos orientados hacia la clase media, ya que los individuos han aprovechado las bajas tasas de interés, condiciones de financiamiento atractivas gracias a la competencia y subsidios para las hipotecas introducidos por el gobierno. Sin embargo, la exposición a estos productos se mantiene modesta. Niveles de desempleo en mínimos récord y la estabilidad de precios también han apoyado la demanda por crédito. Para el resto de 2014 y 2015, Moody's espera que el crecimiento de los créditos se mantenga sólido, pero es probable que se modere a medida que el banco central ajuste la política monetaria. Si el crecimiento se desacelera, la calidad de los portafolios de préstamos de consumo se deteriorará, especialmente entre los grandes bancos, que se han expandido agresivamente.

Punto de inflexión

El desempeño económico de México ha sido decepcionante desde principios de 2013 debido al bajo gasto del gobierno, una mayor incertidumbre asociada con el cambio de administración, alzas tributarias a los ingresos y consumo y menor crecimiento de EEUU. Al mismo tiempo, los salarios se han mantenido planos. Estos factores han pesado en el desempeño de la industria inmobiliaria, el turismo y el retail. Sin embargo, el panorama está mejorando. El crecimiento se acelerará gracias a un mayor gasto del gobierno, especialmente en proyectos de infraestructura, y una aceleración de la economía de EEUU, impulsando la demanda externa. Esto debería generar una mayor creación de empleos y alza de los sueldos. En el largo plazo, la economía se beneficiará de las reformas a la energía, telecomunicaciones y sector financiero.

La debilidad de 2013 y el primer semestre golpeó a la banca. Para los próximos doce a 18 meses Moody's espera una expansión de los créditos de un solo dígito.

Recesión hace caer el consumo

La recesión en Argentina amenaza con descarrilar buena parte del progreso en recuperación social tras el default soberano de 2001 y la resultante crisis económica, aunque Moody's afirma que no espera que la condiciones se deterioren al mismo nivel. Según la agencia, el consumo privado fue el principal contribuyente al crecimiento hasta 2013, cuando la economía empezó a debilitarse. Los emisores de deuda corporativa que dependen de las ventas en el mercado doméstico serán vulnerables a la recesión, ya que la demanda por sus productos es sensible a las prioridades de gasto de los consumidores.

En el caso del sector financiero, la tasa de préstamos está distorsionada por la alta inflación y los límites a la tasa de interés impuestos por el banco central a los préstamos personales, tarjetas de crédito y préstamos automotores. A medida que la economía empeora, las distorsiones se agravan. Además, con la recesión es más probable que los consumidores aumenten su morosidad.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok <%userdata?.email%>

<%userdata?.email%> Editar perfil

Editar perfil Credencial

Credencial Salir

Salir