La bolsa chilena volvió con todo a la senda de los máximos históricos en la víspera de este Viernes Santo, a medida que Chile logra posicionarse ventajosamente en medio de la tormenta arancelaria, y los inversionistas se anticipan a un eventual cambio de ciclo político más favorable hacia el mercado.

El S&P IPSA escaló 1,36% hasta los 7.815,25 puntos este jueves, en un cierre anticipado de la Bolsa de Santiago a las 13:00 horas, previo al feriado de mañana, habiendo superado los 7.800 puntos intradía por primera vez en su historia cerca de las 12:00 horas.

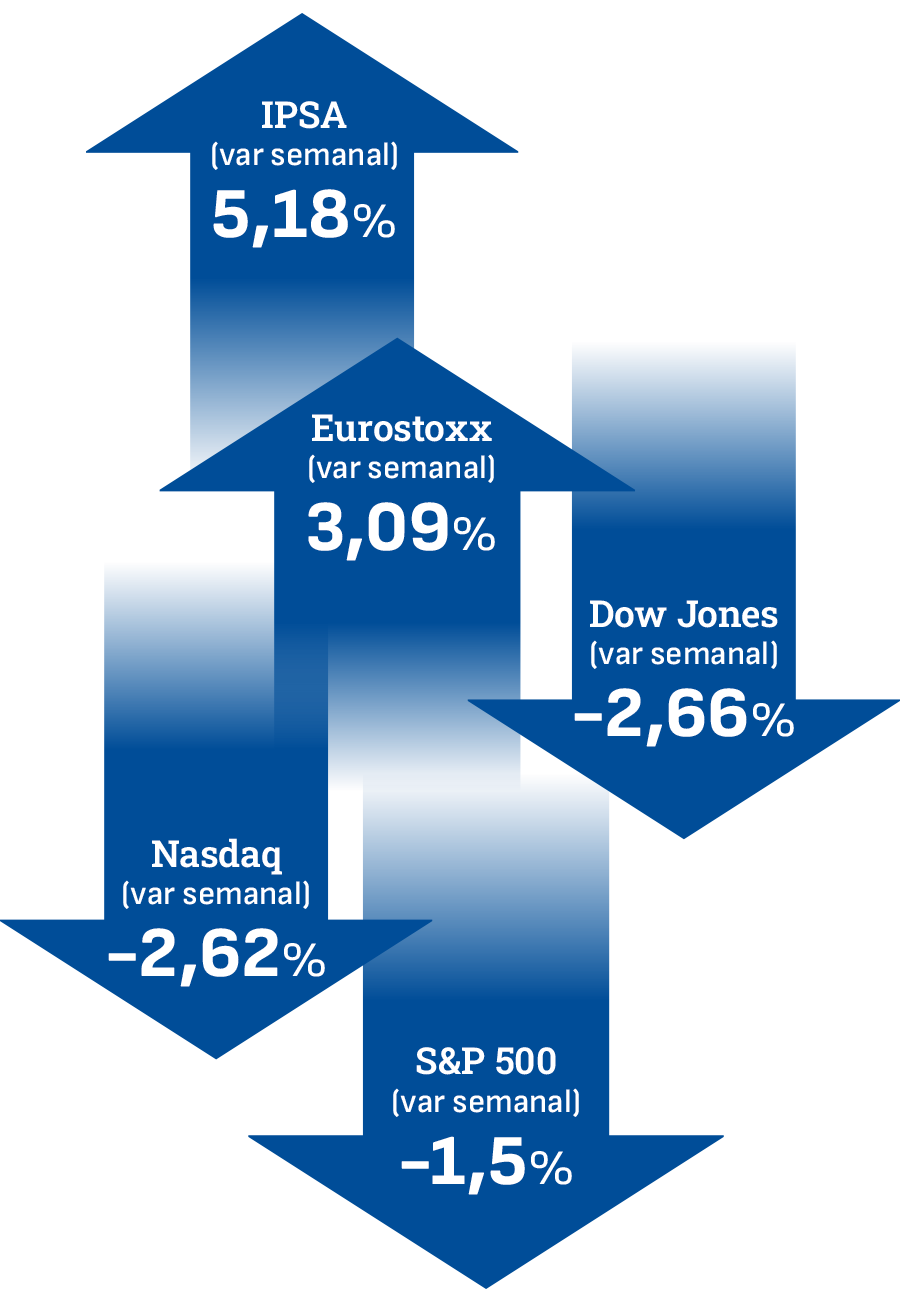

Con cinco jornadas consecutivas al alza, el IPSA registró un avance de 5,18% desde el cierre del pasado viernes, lo que implica su mejor semana desde mayo de 2022. Y así alcanzó su máximo histórico número 26 en lo que va del año.

Las acciones de Mall Plaza (4,5%), Ripley (3,63%) y Aguas Andinas-A (3,36%) anotaron los mejores retornos de la bolsa, mientras que inmobiliario (2,3%) y consumo básico (2,01%) lideraron a nivel de sectores. Sólo siete papeles cerraron a la baja. La plaza registró montos transados de $ 642 mil millones ($ 104 mil millones en acciones y $ 538 mil millones en renta fija).

Causas del repunte

Al haber revertido por completo sus caídas posteriores al 3 de abril -cuando el anuncio de represalias por parte de China a los aranceles de Trump provocó un derrumbe- el IPSA acumula un avance de 16,5% en lo que va del año, y es el quinto índice bursátil con mejor desempeño en el ranking de Bloomberg durante este período.

"Los factores detrás de la fortaleza del IPSA son variados", dijo a DF la analista sénior de estrategias de inversión en Vinci Compass, Carolina Abuauad.

- Por un lado, explicó que "los resultados de las compañías al cierre de 2024 fueron sólidos y, a pesar del entorno global volátil, no hemos visto correcciones a la baja en las proyecciones de utilidades para este año, y se sigue estimando un crecimiento sólido".

- Además, "el IPSA venía muy descontado, desacoplado de sus fundamentos y con valorizaciones por debajo de la historia y en relación a pares emergentes".

- Y a propósito de la guerra comercial, "en este escenario de aranceles agresivos, Chile aparece como un ganador relativo, ya que sólo se nos aplicó la tasa del 10% inicialmente (que ahora también enfrenta el resto de los países), pero el cobre continúa libre de estos gravámenes".

- Agregó que "por último, las encuestas están anticipando un giro político del gobierno hacia la centroderecha, lo que históricamente da un impulso adicional a la bolsa chilena de cara a las elecciones".

Medido en dólares, el IPSA sube 19,6% en lo que va del año, pero todavía no recupera los niveles previos al "Día de la Liberación" de Trump, ya que el peso chileno ha sufrido una fuerte depreciación desde mediados de marzo.

"Desde nuestra mirada fundamental, vemos espacio para que el IPSA vaya desde los niveles actuales -en torno a los 8.000 puntos- y converja hacia sus máximos también en dólares. Eso implicaría un alza adicional cercana al 25% respecto de los niveles actuales. En términos de múltiplos, todavía tiene potencial para pasar desde las 11 veces precio/utilidad actuales hasta los niveles de entre 14 y 15 veces que se veían antes", sostuvo el director de renta variable de MBI AGF, Humberto Muñoz.

El ejecutivo resaltó el componente de expectativas de cambio del ciclo político. Tomando nota de cómo una vez superado el estallido social y la pandemia el castigo de los últimos años se ha ido revirtiendo, Muñoz afirmó que "para nosotros tiene sentido que ese proceso de normalización continúe". Eso sí, advirtió que al mirar la economía, "la discusión está en si efectivamente volveremos a lo que fue la historia entre 2010 y 2019".

Bolsas internacionales

En Wall Street, el S&P 500 ganó 0,13%, pero el Nasdaq bajó 0,13% y el Dow Jones cayó 1,33%. Las acciones tecnológicas hicieron sólo amagos de recuperación de la mala jornada del miércoles, mientras que el Dow resintió con particular fuerza el desplome de UnitedHealth (-22,36%) tras los desalentadores resultados y pronósticos del gigante de la salud. El S&P 500 perdió 1,5% esta semana.

"Los índices estadounidenses mostraron divergencias, ya que el repunte de las deprimidas acciones de chips animó a una parte del mercado, mientras que los débiles resultados de UnitedHealth lastraron a otra", repasó el analista sénior de mercados de Charles Schwab, Rob Fleming.

"Incluso con las acciones de chips al alza, la ansiedad acecha a la tecnología después de los fuertes cargos reconocidos por Nvidia debido a la política comercial, y las señales de caída de la demanda que mostró la firma de equipos de semiconductores ASML. Los buenos resultados obtenidos hoy por TSMC, que ha afirmado que la demanda sigue siendo sólida, sólo han calmado ligeramente las preocupaciones", sostuvo.

También persistió un nerviosismo en torno a la economía. El presidente de la Reserva Federal, Jerome Powell, abordó ayer las posibles dificultades de la mayor inflación y la desaceleración del crecimiento, que podrían derivar de la aplicación de los aranceles de la Casa Blanca.

En Europa, hubo una rotación desde las acciones hacia la renta fija: mientras el continental Euro Stoxx 50 cayó 0,63%, los rendimientos de los bonos soberanos del Viejo Continente cayeron a lo largo de toda la curva (vale decir, los precios subieron).

Esto ocurrió después de que el Banco Central Europeo (BCE) bajó su tipo oficial en esta reunión -como se esperaba-, y además puso de relieve la debilidad económica del bloque. Así, los operadores de swaps están hoy considerando seriamente la posibilidad de que el BCE recorte las tasas tres veces más en lo que queda del año.

Al cierre de los mercados asiáticos, el japonés Nikkei 225 repuntó 1,35% y el hongkonés Hang Seng avanzó 1,61%. El CSI 300 de China continental no tuvo cambios relevantes.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok