Las acciones tanto en Santiago como en Nueva York resintieron este miércoles las últimas señales sobre la actividad económica. Mientras en China se deterioraron las perspectivas de las fábricas frente a la guerra comercial, en Estados Unidos el PIB se contrajo más de lo previsto debido a una ola de importaciones para adelantarse a los aranceles recíprocos. Sin embargo, al final las caídas se moderaron significativamente e incluso se revirtieron en el caso de Wall Street.

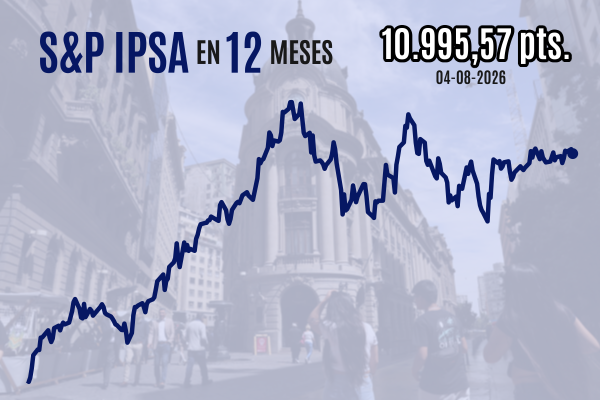

Después de haber perdido los 8.000 puntos durante el día, el S&P IPSA chileno se moderó en la subasta de cierre para anotar una caída de 0,23% a 8.041,14 unidades. Las acciones de Banco de Chile (-2,11%), SQM-B (-1,87%) y Cencosud (-1,49%) presionaron negativamente a la bolsa, que mañana tendrá un receso por el feriado del Día del Trabajador.

El IPSA viene de cerrar el martes por primera vez sobre la marca de 8.000 puntos. A nivel mensual, avanzó 5,1% en el conjunto de abril, encadenando 10 meses consecutivos al alza, y de esta forma extendió su racha más larga de ganancias mensuales desde marzo de 2005.

"Las caídas de la bolsa local están siendo muy similares a las de Wall Street, por lo que el retroceso del IPSA responde más bien a una mayor aversión al riesgo global, asociada al deterioro de las expectativas económicas. A esto se suma que un ajuste de esta magnitud es normal luego de varias semanas positivas para el índice", dijo a DF el estratega jefe de inversiones de Sura Investments, Ariel Nachari.

“En general, todos los datos del exterior han tenido un tono más negativo, especialmente los índices de gerentes de compras de China, los que generaron una caída de más de 5% en el precio del cobre", observó Nachari, para quien estas cifras influyeron en gran medida en el desempeño del IPSA, más allá de los cambios en la subasta de cierre.

Esperanzas y oportunidades

Un giro aún más pronunciado es el que se vio en la Bolsa de Nueva York. Después de sus fuertes caídas iniciales, el Dow Jones subió 0,35%, el S&P ganó 0,15% y el Nasdaq cerró plano. El S&P 500 logró así en el último minuto una séptima jornada de ganancias, nuevamente la racha más larga desde noviembre, y borró casi por completo sus masivas pérdidas del mes. Los resultados de Microsoft (0,31%) y Meta (-0,98%) se publicaron poco después del cierre.

Reportes de que Washington estaría proactivamente buscando comunicarse con las autoridades chinas contribuyeron a las esperanzas de acuerdos comerciales, estimulando a la renta variable. También sumó al optimismo la idea de que pronto vendrán varios recortes de tasas en EEUU.

A primera hora se supo que el PIB se contrajo 0,3% intertrimestral anualizado (versus una caída esperada de 0,2%) en la primera estimación realizada por la Oficina de Análisis Económico de EEUU para la actividad del primer trimestre, justo antes de los aranceles recíprocos que fueron anunciados el 2 de abril en el "Día de la Liberación" del Presidente Donald Trump.

Sin embargo, analistas hicieron hincapié en que fue la aceleración de las importaciones lo que desencadenó la variación negativa en el producto, aunque de todas formas se advierte que marca el inicio de lo que podría ser un deterioro más tangible de la actividad.

"Los riesgos de recesión ocupan un lugar destacado en estos momentos. Sin embargo, esto también significa que la Reserva Federal estará más inclinada a recortar las tasas antes, especialmente con Trump ejerciendo una fuerte presión sobre el banco central para que lo haga", escribió el analista de mercados de City Index, Fawad Razaqzada.

"A los mercados les encantan los recortes de tasas o las expectativas sobre los mismos, y por esa razón podríamos ver que la previsión del S&P 500 se vuelve un poco más positiva, especialmente si Trump alivia simultáneamente la presión arancelaria", elaboró.

Poco después del PIB se supo que los índices de consumo y gasto personal de EEUU mostraron un resiliencia algo mayor de lo previsto en marzo, pero en general confirmaron la desaceleración de los precios. En particular, el deflactor subyacente -que la Fed mira de cerca- tuvo nula variación mes a mes.

Esto dio vía libre a una relajación de las condiciones del crédito. Las tasas cortas del Tesoro cayeron y los operadores de futuros dieron totalmente por descontado que la Fed bajará 100 puntos base en el conjunto de 2025, para hacerse cargo de la ralentización de la actividad.

En lo que se refiere al calendario macroeconómico, la atención se vuelca ahora al reporte oficial de nóminas no agrícolas agendado para el viernes, que mostraría una desaceleración de las nóminas, según las estimaciones de consenso.

Europa y Asia

En Europa, el continental Euro Stoxx 50 cerró plano y el británico FTSE 100 subió 0,37%, desempeños más positivos, después de conocerse que el PIB de la eurozona superó los pronósticos en su primera estimación oficial.

Al cierre de Asia, el japonés Nikkei 225 avanzó 0,57%, el Hang Seng hongkonés ganó 0,51% y el CSI 300 de China continental disminuyó 0,12%. Fue el último día hábil de China antes de un feriado de cinco jornadas por el Día del Trabajador.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}