El primer año del segundo mandato de Donald Trump en Estados Unidos no ha pasado inadvertido para los mercados financieros globales.

Sus definiciones en materia arancelaria, geopolítica y económica han elevado la volatilidad y reconfiguraron los flujos de inversión, en un escenario marcado por máximos bursátiles, precios de commodities al alza y un dólar más debilitado de lo que se anticipaba.

En este contexto, y en el marco de la publicación del Handbook de LarrainVial para 2026, la gerenta de estudios de la firma, Florencia Stefani, sostuvo en conversación con DF que, en medio de la elevada incertidumbre global y los desequilibrios económicos asociados, “América Latina hoy se encuentra mejor posicionada para enfrentar los desafíos de mediano plazo”.

A su juicio, este cambio de percepción se ha reflejado en un mayor flujo de capitales hacia la región, impulsando el desempeño de diversas bolsas latinoamericanas y de otros mercados emergentes.

En 2026, “esperamos que los mercados emergentes sigan teniendo un mejor desempeño que los desarrollados, apoyados en la debilidad del dólar y en precios altos de las materias primas”, dijo Stefani.

Pero Stefani enfatizó que EEUU “no ha dejado de ser la potencia financiera”.

- ¿Cómo evalúa el primer año de Trump y el impacto en los mercados financieros?

- A comienzos de 2025 se pensaba que el tema de los aranceles iba a generar una desaceleración global de las economías y que eso terminaría fortaleciendo al dólar, algo que finalmente no ocurrió.

Lo que vimos durante 2025 fue lo contrario: una depreciación de la moneda, que respondió a una mayor percepción de incertidumbre en EEUU. Tanto inversionistas como gobiernos estaban muy cargados a treasuries y activos estadounidenses, por lo que comenzaron a salir para diversificar su riesgo de exposición.

En ese contexto, vimos a bancos centrales refugiándose en el oro, lo que impulsó su precio.

Boom de los emergentes

- ¿Por qué los mercados emergentes comenzaron a verse más atractivos?

- Porque estaban mucho más descontados que los mercados desarrollados y, por ende, tuvieron un mejor desempeño durante 2025.

En ese grupo, Chile destacó con un muy buen desempeño, pese a que, respecto de su propia historia, no estaba tan descontado.

- ¿Hoy, cuáles son los principales riesgos de EEUU que podrían influir en el desempeño de los mercados financieros?

- El principal riesgo que vemos es que siga aumentando la percepción de una pérdida de institucionalidad en EEUU, basada en la presión que Trump pueda ejercer sobre la Reserva Federal para forzar recortes de tasas más allá de lo que estaría alineado con el crecimiento y la inflación. Eso podría derivar en una reactivación o un mayor crecimiento inflacionario, pero no es nuestro escenario base.

- ¿Cómo podrían incidir los conflictos geopolíticos en el mercado?

- El entorno global no va a estar exento de riesgos ni de ruido, y probablemente sigamos viendo episodios asociados a decisiones o anuncios de Trump. Sin embargo, no vemos un escalamiento relevante de los riesgos geopolíticos.

- Más allá de la política, ¿qué otros factores globales van a marcar el desempeño de los mercados en 2026?

- El año pasado el foco estuvo muy puesto en los aranceles y sus implicancias. Hoy, estamos transitando hacia un escenario donde cobra mayor relevancia el ciclo tecnológico, lo que es positivo para países de Latinoamérica y para mercados emergentes productores de recursos naturales críticos.

- ¿Qué se puede esperar de los mercados entonces?

Esperamos que los mercados emergentes sigan teniendo un mejor desempeño que los desarrollados, apoyados en la debilidad del dólar y en precios altos de las materias primas. Sin embargo, las valorizaciones ya no están en los niveles de inicios de 2025, por lo que las decisiones de inversión en 2026 deberían ser mucho más selectivas.

Potencial de Chile

- ¿Cómo influyó este proceso de rotación y diversificación de flujos en el mercado chileno?

- En esta rotación de flujos, el foco estuvo en buscar alternativas con mayores descuentos. En ese contexto, Chile se veía atractivo frente a EEUU.

Además, a nivel local se dieron factores que aportaron mayor certidumbre, como la reforma previsional, la estabilidad institucional observada durante el año y un giro político hacia la derecha.

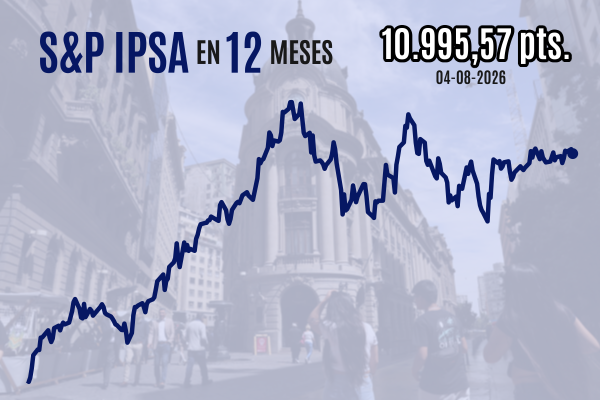

- ¿Qué precio objetivo tiene para el IPSA?

- Nuestro precio objetivo es 12.150 puntos. Chile se enmarca, desde una perspectiva macroeconómica e institucional, como un mercado atractivo y que debería seguir generando interés por inversión. Sin embargo, este escenario también va a depender de las señales que entregue el Gobierno.

- ¿Existe espacio para un mayor ingreso de capitales extranjeros al mercado chileno?

- No es posible afirmar con certeza si van a entrar más flujos ni en qué magnitud. Son inversionistas que se mueven en función de rentabilidades.

Chile se encuentra en un momento histórico, y el rol del próximo Gobierno será clave para materializar ese potencial, atraer inversión y capturar las oportunidades.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}