Por Sebastián Valdenegro Toro

La eliminación del Fondo de Utilidades Tributables (FUT) tiene inquieto al mercado de capitales. El cambio desde la tributación sobre base retirada a base devengada presionará la caja de las empresas e incentivará el retiro de dividendos de las compañías.

¿Pero de qué magnitud se está hablando? Según un informe de Finanzas y Negocios (Fynsa), el piso de reparto de dividendos de las compañías, que hoy es 30%, se duplicaría con la reforma, alcanzado niveles entre 60% y 70% de las ganancias por ejercicio debido a los "incentivos para descapitalizar las empresas" que considera la iniciativa.

El gerente de Estudios de Fynsa, Marco Alccayhuaman, explica que en el actual escenario, la retención efectiva de dividendos es de 18,75% con una tasa impositiva de 20% y una política de reparto mínimo del 30% de las utilidades.

Sin embargo, el alza de impuesto de primera categoría -que según Fynsa pasaría finalmente de 20% a 35% por la retención adicional de 10%- llevaría a la renta efectiva a subir a 44,44%, por lo que las compañías deberían llevar su política de dividendos a entre 60% y 70% de los beneficios anuales para volver a tasas de retención efectiva bajo 20%.

"Si antes, independiente de la política de dividendos la renta efectiva era 18,75%, ahora al subirse el impuesto y pasar a base devengada, se obligará al empresario a distribuir dividendos con el objetivo de que la renta efectiva tienda a disminuir. Lógicamente, eso implica que las compañías se descapitalizan", explica el titular de Estudios de Fynsa.

Dividendos rentarán más

Asimismo, la reforma dispararía el rendimiento de los dividendos de las compañías, dado que se incentivaría la apuesta por retirar el capital de las empresas.

En el actual escenario, el dividend yield (rentabilidad por dividendos, calculada como dividendos esperados en un período sobre el precio de la acción) es de 0,78% y pasaría a hasta 2,66% con la nueva política de dividendos post reforma y hasta 3,14% si se incorpora un incremento de tasa de primera categoría hasta 35%.

"Si se reduce la base de capital, el patrimonio de la empresa disminuye, por lo que debería subir la rentabilidad para el accionista al reducirse la base manteniendo las utilidades constantes. Esto en un primer momento será así, pero luego tenderá a normalizarse. En términos de inversión, esta nueva estructura impositiva incentiva progresivamente a que las empresas retiren el capital no distribuible en búsqueda de mejores alternativas de inversión", explica Alccayhuaman.

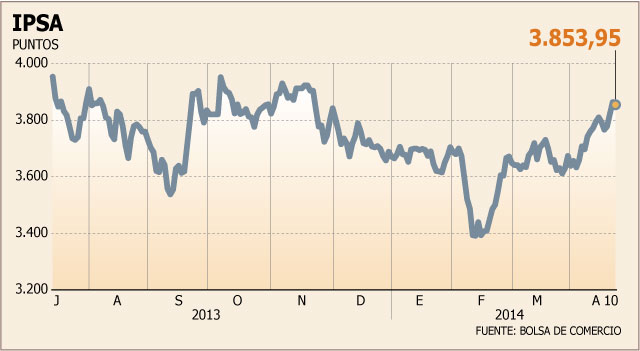

Efecto en rentabilidad IPSA

Fynsa estima que la merma en el valor del selectivo será de un 7% con un alza impositiva a 25%. Pero de materializarse una tasa efectiva de 35%, el descuento sería mayor: 17%.

"Por otro lado, a nivel de márgenes prevemos un impacto en el ROE (rentabilidad sobre patrimonio) de 28 puntos básicos en relación a su valor actual (8,34%). Nuestro modelo de valoración del IPSA considera un PER (ratio precio/utilidad) fundamental en torno 16,8 veces, denotando un descuento del 13% en relación a su promedio histórico. Creemos que a los niveles actuales el mercado ya ha descontado los efectos de la reforma tributaria", advierte el análisis de la corredora.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok