El mercado inmobiliario podría experimentar un alto dinamismo este 2018. Entre los agentes de los Fondos de Inversión Inmobiliaria (FII), la gran mayoría proyecta alzas mayores al 10%, tal como dio a conocer Diario Financiero.

Aunque hay segmentos más tradicionales, en los que las proyecciones son más auspiciosas que las del año pasado, como en oficinas y centros de bodegaje, una proporción aún mayor de los actores apuesta por un mejor desempeño en el incipiente modelo de los multifamily, o rentas residenciales, segmento dedicado al desarrollo de edificios para grupos familiares exclusivamente destinados al arriendo.

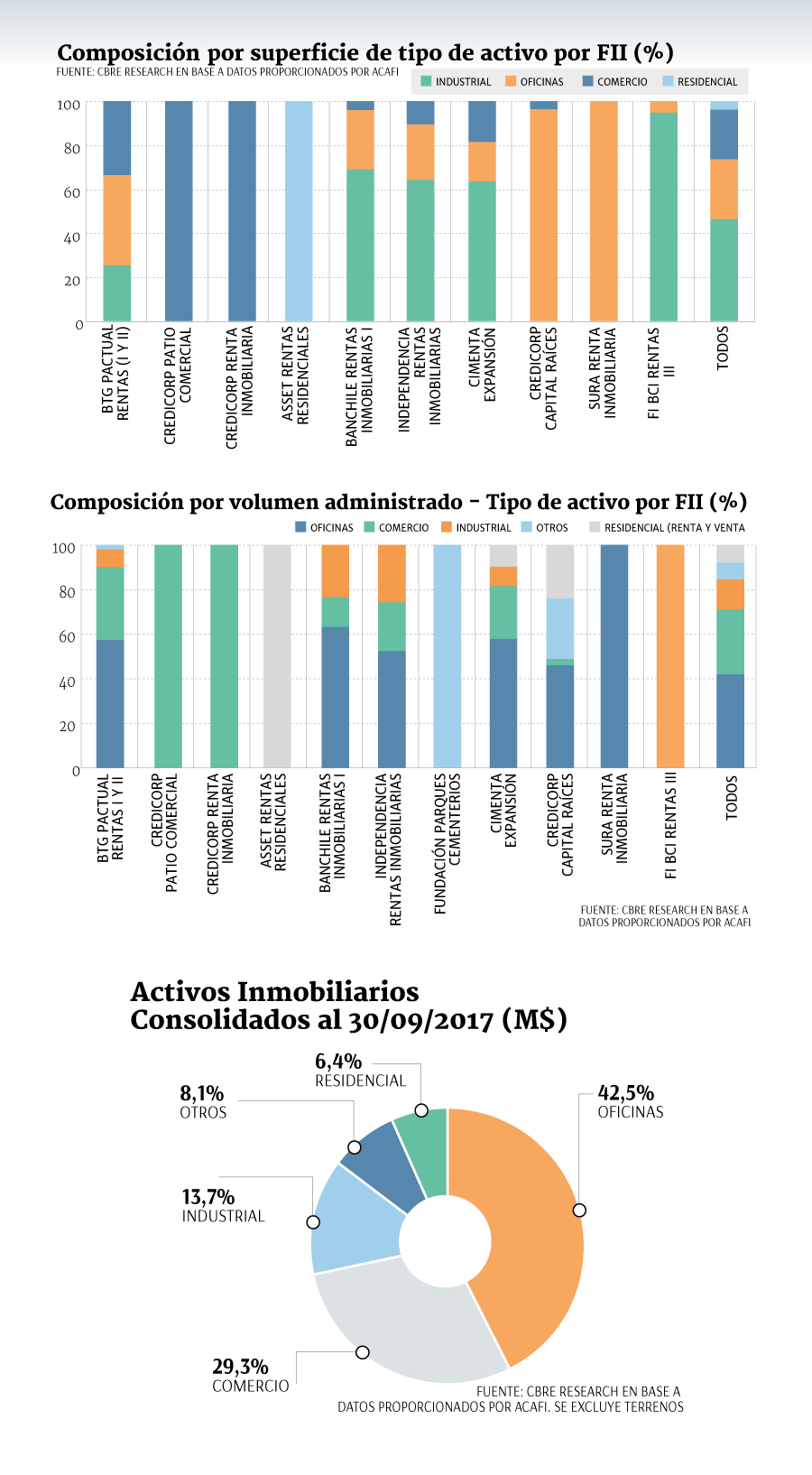

El 64% de los encuestados espera que éstos renten más en el presente ejercicio, según reveló el “Reporte Inmobiliario 2017-2018” presentado esta semana por la Asociación Chilena de Administradora de Fondos de Inversión (Acafi) en conjunto con CBRE Chile.

Lo anterior se ve reforzado por la expectativa que tiene el 56% de que dichos activos aumenten el valor nominal de sus arriendos, mientras que el resto proyecta una mantención. En tanto, un 60% también ve más dinamismo en oficinas y cerca de un 50% estima mejor rendimiento para el segmento industrial.

Así, el espacio para crecer es alto. Hasta septiembre de 2017, estas propiedades representaban sólo el 6,4% de los activos inmobiliarios consolidados de la industria, y apenas un 3,8% de la superficie total que administran los FII.

Además, en el mercado son pocos los fondos que administran edificios bajo este modelo. Solo tres lo hacen y Asset Renta Residenciales es el único que se dedica exclusivamente al segmento. El fondo, administrado por Asset AGF, se ubica sexto entre los FII locales dedicados a la renta, con US$ 47 millones bajo su administración a septiembre de 2017.

Los otros que participan son Cimenta Expansión, con cerca del 10% de sus fondos administrados, y Credicorp Capital Raíces, con una proporción menor al 9%.

Mercado en “verde”

Pese a la mayor confianza de la industria, desde CBRE y Acafi advierten sobre los desafíos que representa explotar este mercado, especialmente por los cada vez más judicializados permisos de construcción.

Nicolás Cox, director ejecutivo CBRE Chile, sostiene que este mercado “todavía no es puro”, ya que “son pocos todavía los edificios que se han comprado una vez desarrollados para destinarlo exclusivamente a renta”.

Además, dice que en un entorno hostil, la tasa de rentabilidad de estos proyectos disminuye frente a los de renta pura.

Eduardo Palacios, director de la entidad gremial y gerente de desarrollo de inversiones de Cimenta AGF, asegura que quienes comenzaron explorando este mercado en Chile lo hicieron “un poco como prueba y error”, ya que “en el camino se va viendo la importancia que tiene la parte operacional (administración) de estos edificios, ya que es ahí donde le saca punta al lápiz de la rentabilidad. Hoy ya se involucran desde la etapa de desarrollo, en arquitectura y diseño, porque ahí está la clave de ese negocio”.

Palacios también resalta las brechas existentes con los mercados en que dicho segmento opera hace años, como Estados Unidos, donde “tienes tanta información respecto de transacciones o arriendos, datos que uno aquí no conoce”.

Con todo, la percepción de los encuestados es que en el largo plazo la tasa de capitalización -que refleja la relación entre los ingresos netos producidos y el valor de la propiedad- para esta clase de activo se ubicará en torno al 6,4%, con un techo de 8,2% y un piso de 5,3%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok