Como era de esperar, ante un escenario de guerra, los inversionistas buscan refugio: el dólar, los bonos del Tesoro, el oro y la plata son los activos favoritos. Las acciones caen con fuerza, con una sola pregunta en la mente de los inversionistas: ¿Cuánto durará el conflicto en Medio Oriente?

El petróleo salta más de 8% esta mañana, y el barril de crudo Brent avanza hacia los US$80, y el WTI supera los US$72. El precio del gas natural salta 5% en Nueva York y 25% en Europa. Las alzas obedecen a las expectativas de un cierre del Canal de Hormuz y la interrupción en el suministro del gas y petróleo también de países como Arabia Saudita, debido a la regionalización del conflicto. Aunque no de formal oficial, el Canal de Hormuz está cerrado en la práctica desde el fin de semana. Las navieras Maersk y Hapag-Lloyd suspendieron el tráfico por la zona.

Irán ha respondido al ataque de Israel-EEUU, y el asesinato de su líder el ayatolá Alí Jamenei, con misiles hacia Israel, Bahrain, Doha, Dubai y Chipre, apuntando a bases militares y objetivos civiles.

Mientras la geopolítica piensa en el riesgo de una desestabilización mayor, el mercado piensa en cuánto durará la posible interrupción del flujo de petróleo y gas. Un período prolongado se traduciría en mayores presiones inflacionarias y obligaría a los bancos centrales a cambiar sus planes, y pensar en alzas de tasas.

Analistas en UBS son optimistas y esperan que al menos la parte militar del conflicto en Medio Oriente dure dos o tres semanas. Período tras el cual el petróleo volvería a normalizarse, con un precio del WTI en torno a los US$65.

También hay cierto aire de optimismo en el mercado general, por ahora. Si bien es una mañana de fuertes caídas, estas han comenzado a moderarse, y -si se considera el riesgo de una guerra abierta en Medio Oriente- no se puede hablar de una ola de pánico. Hay sectores, como las empresas de petróleo y energía que operan con alzas. Mientras, las aerolíneas, bancos y aseguradoras lideran las pérdidas.

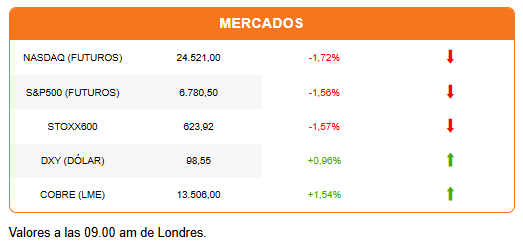

En Asia, el índice regional perdió 2%, y el Stoxx600 europeo retrocede 1,81%. La alta exposición de la bolsa británica firmas de energía y mineras le ayuda a navegar la sesión con una caída menor (-1%). Los futuros de Wall Street caen más de 1,5%, con el Nasdaq liderando las pérdidas.

El dólar sube casi 1% y los bonos del Tesoro pierden parte de su demanda inicial como refugio. La tasa de los bonos del Tesoro a 10 años sube a 3,97%, tras haber rozado 3,92%, su menor nivel en casi un año, durante el fin de semana. Sería una reacción a las expectativas de presiones inflacionarias que frenen un recorte de las tasas de la Fed. Los metales tienen una mañana de alzas generalizadas. El oro lidera con un avance de 3%, que lo ubica ligeramente por encima de los US$5.400 por onza. Por el contrario, el avance del cobre se debilita, pero el metal defiende un alza en Londres y se mantiene por encima de los US$6 por libra en el Comex.

Un especial punto de preocupación es la rápida regionalización del conflicto. El nuevo jefe de seguridad de Irán, Ali Larijani, rechazó la idea de negociar con Estados Unidos. Por su parte, el presidente estadounidense, Donald Trump, insistió en la demanda de un “cambio de régimen”. Trump enfrenta el cuestionamiento interno sobre los argumentos utilizados para justiciar el ataque en Irán. Además, el rechazo al interior de su base electoral de que EEUU se vea envuelto en un largo conflicto armado.

Las consecuencias se extienden además más allá del Medio Oriente. Lo que suceda en Irán será clave para China y Rusia, sus dos principales aliados. En el caso de China, Irán es además uno de sus principales proveedores de petróleo.

HOY ESTAMOS ATENTOS A:

- 08:30 El Banco Central publica el Imacec correspondiente a enero.

- 11:00 S&P global publica los índices PMI de manufacturas de México,Brasil ,y Davivienda reporta el de Colombia.

- 12:00 El Instituto de Gestión de Suministros (ISM) publica el índice PMI de manufacturas de EEUU de febrero.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok