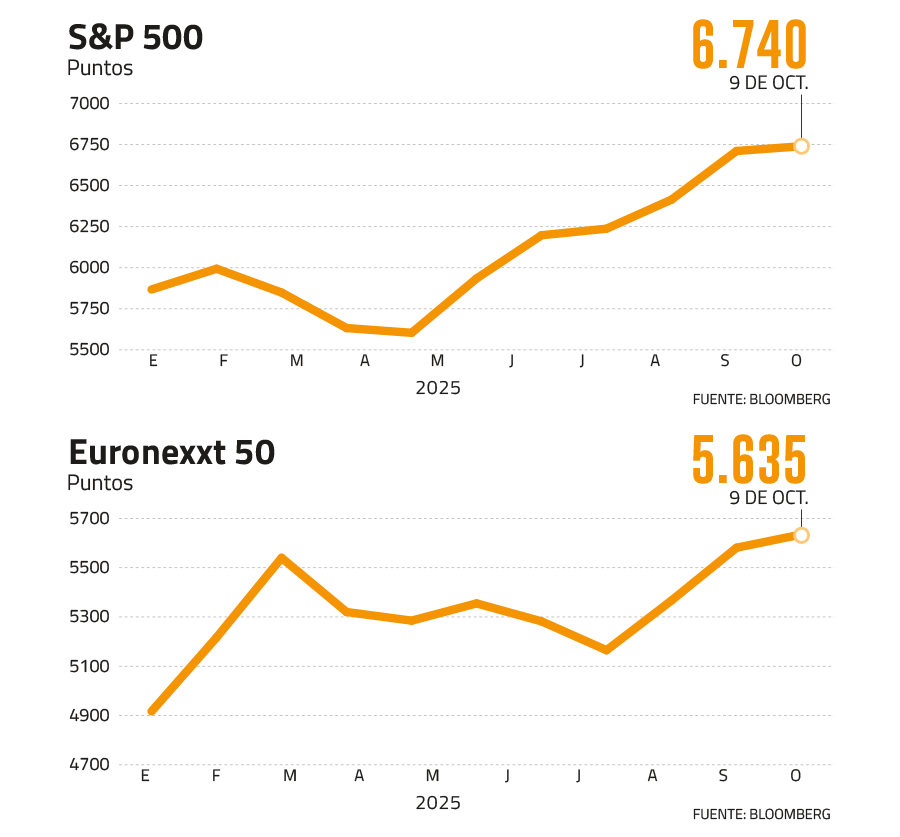

Las bolsas globales siguen en niveles máximos históricos, pese a la avalancha de noticias negativas que vienen principalmente desde la geopolítica: guerra en Ucrania, tensión extrema en Medio Oriente, drones sobrevolando aeropuertos europeos, crisis de seguridad en Latinoamérica, y las impredecibles políticas de Trump en EEUU no han hecho mella en la euforia bursátil.

La mayoría de los analistas asegura que las bolsas siguen al alza por las valoraciones extremadamente altas de las empresas tecnológicas, que disfrutan el boom de la inteligencia artificial (IA). Sin embargo, en los últimos días aparecieron señales -y advertencias- de que las acciones se podrían quedar sin combustible, arrastrando a los mercados.

Goldman Sachs publicó un informe en el que analiza los precios de las acciones tecnológicas, y concluye que, aunque aún no llegan a niveles similares a la burbuja de las puntocom a comienzos de siglo, sí están cerca de ellos.

Una estimación similar hizo UBS, que agrega que actualmente se cumplen 6 de las 7 condiciones para una burbuja bursátil: la rentabilidad de las acciones supera a los bonos por más del 5% anual durante la última década; se impone la narrativa de que “esta vez es diferente” que suele acompañar la euforia, y que ahora rodea la IA; han pasado más de 25 años desde la anterior burbuja (puntocom); las utilidades de las empresas están bajo presión, esta vez por los aranceles de EEUU; existe una alta concentración de los índices en pocas acciones; y se están produciendo compras masivas por parte de los inversionistas retail.

La única condición que todavía no se cumple, según UBS, es una política monetaria "anormalmente laxa", algo que podría producirse si la Fed cede a las presiones del gobierno de Donald Trump.

Luces amarillas

Según Inversiones Security, otro foco de preocupación relevante sigue siendo la situación fiscal a nivel global. “Las curvas de rendimiento reflejan un aumento en la incertidumbre respecto de la solvencia de los gobiernos y su capacidad para gestionar sus necesidades de financiamiento de manera ordenada”, explican desde el departamento de Estudios.

En efecto, el presidente de la Fed, Jerome Powell, fue el primero en prender las alertas. La semana pasada dijo que las valorizaciones de las bolsas eran muy altas, en un tono algo menos directo que el de Alan Greenspan en 1996, cuando advirtió sobre “la exuberancia irracional de los mercados”, solo un año antes de la crisis asiática.

Para determinar si las palabras de Powell podían ser una premonición de un pinchazo de la burbuja, JPMorgan estudió las reacciones del mercado a advertencias similares realizadas por los presidentes de la Fed durante los últimos 30 años, desde la famosa frase de Greenspan hasta otros comentarios de Ben Bernanke, Janet Yellen y el propio Powell en el pasado.

La conclusión es que, a simple vista, los inversionistas parecen hacer “oídos sordos” a las advertencias, principalmente porque suelen producirse "en periodos de política monetaria acomodaticia", es decir, cuando las tasas de interés van a la baja.

Pero las declaraciones de la Fed suelen traer cautela entre los inversionistas. En promedio, según JPMorgan, en los seis meses previos a las ocho advertencias de presidentes de la Fed analizadas, el índice S&P 500 subió un 13,7%. Pero en el mes posterior, solo avanzó un 0,8%. Luego, el mercado se fue olvidando de las advertencias, ya que subió un 8,5% en el semestre posterior y un 12,9% en el siguiente año.

Deuda pública y apalancamiento

Esta semana fue el turno de las advertencias del Fondo Monetario Internacional (FMI). "Los riesgos para la estabilidad financiera en el corto plazo, según la medida del FMI de crecimiento en riesgo a un año, permanecen contenidos. Sin embargo, estas condiciones financieras acomodaticias, que mantienen a raya los riesgos inmediatos, también facilitan la acumulación de vulnerabilidades (como valoraciones elevadas de activos, el aumento global de la deuda privada y pública, y el mayor uso del apalancamiento por parte de las instituciones financieras no bancarias), lo que incrementa los riesgos", avisó el FMI en la publicación de su informe anual de estabilidad financiera.

El informe concluye que los nuevos aumentos de la incertidumbre económica podrían intensificar los riesgos bajistas sobre el crecimiento, los precios de los activos y el crédito bancario. "Además, la incertidumbre puede provocar efectos de contagio transfronterizo a través de vínculos comerciales y financieros", explica el informe del FMI.

Esta semana, el Banco Central Europeo también se sumó al coro de advertencias sobre los precios de las acciones. Su vicepresidente, Luis de Guindos, sostuvo que “las valoraciones son muy altas”.

Agregó que “los mercados no están valorando de una forma correcta los riesgos geopolíticos", lo que a su juicio solo puede entenderse producto de "un escenario muy benigno en que la política monetaria en Estados Unidos va a continuar con las reducciones de las tasas de interés, que se van a ir resolviendo los conflictos comerciales y que las economías y las empresas en Estados Unidos van a tener buenos resultados económicos”. Si esto no se cumple al pie de la letra, dijo el vicepresidente del BCE, la corrección podría ser fuerte.

Misma visión expresó esta semana el Banco de Inglaterra en su informe trimestral de estabilidad financiera. El organismo ve muy elevadas las valoraciones asociadas a la IA, e incluso se aventuró en pronosticar cómo sería una eventual corrección: afectaría en primer lugar a los inversionistas expuestos a estos activos, pero el daño se extendería rápidamente a los hogares y empresas de las islas británicas ante el rápido deterioro que sufrirían las condiciones de financiamiento.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok