La próxima debería ser una semana tranquila. Después de todo, deberíamos concentrarnos más en qué haremos para celebrar Navidad que en banqueros centrales o datos económicos. Pero fiel a la incertidumbre que lo ha marcado desde enero, este año reserva una semana más de volatilidad.

Datos económicos de Estados Unidos y decisiones de bancos centrales decidirán si Wall Street tiene, o no, su ansiado rally navideño.

El protagonista de la semana será el Banco de Japón (BOJ) del que se espera (viernes 19) un alza de 25 puntos base, que lleve la tasa de referencia 0,75%. Será el primer ajuste al alza en once meses.

El BOJ se ve obligado a actuar ante la persistencia de la inflación, que lleva tres años sobre la meta de 2%. La lectura de octubre mostró una inflación anual de 3%, lo que implica que la tasa real en Japón está todavía en terreno negativo.

Analistas creen que este será el argumento que el gobernador del BOJ, Kazuo Ueda, utilizará para preparar al mercado para futuras alzas el próximo año.

Las perspectivas implican, así, que el BOJ asuma una dirección opuesta a la que se espera para la Reserva Federal en 2026. La sola idea ya causó una ola de volatilidad en el mercado a inicios de mes.

Este será también un tema central en el análisis de las decisiones de los bancos centrales de la zona euro (BCE) y de Inglaterra (BoE), que tendrán sus reuniones de política monetaria el 18 de diciembre. El mercado espera que el emisor inglés avance con un recorte de 25 puntos, para llevar la tasa a 4%, con dos acciones similares en la mira para las reuniones de marzo y junio, y luego tome una larga pausa.

Para el BCE el panorama se inclina cada vez más a un alza. No la próxima semana. El mercado espera que mantenga el tipo de referencia en 2%. Pero declaraciones recientes de sus gobernadores reflejan que un ajuste al alza podría no estar lejano. Sin embargo, por ahora, el consenso del mercado es que el BCE está tratando de ajustar las expectativas de forma verbal, pero que mantendrá la tasa en su nivel actual por al menos todo 2026.

¿Datos confiables?

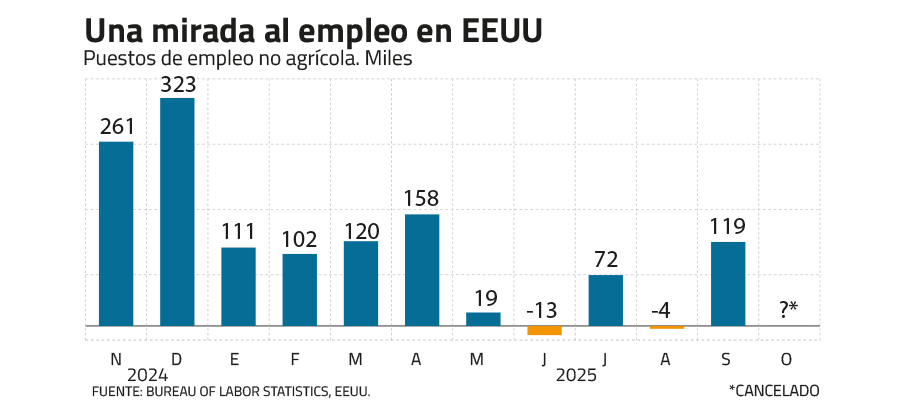

La próxima semana traerá además datos económicos de EEUU. No cualquier estadística, sino el ansiado reporte del mercado laboral (martes 16), con cifras de empleos no agrícolas y la tasa de desempleo. Wall Street además recibirá una lectura oficial de las ventas de retail (martes 16) y de inflación (jueves 18).

Con excepción de las ventas minoristas, que corresponden a octubre, los demás índices mostrarán datos de noviembre. Los reportes de empleo e inflación de octubre fueron suspendidos por los atrasos generados por el largo cierre del Gobierno federal.

Esta decisión de cancelar la medición de octubre genera dudas sobre qué tan confiables son las cifras por publicarse la próxima semana. ¿Estarán sujetas a revisiones más adelante?

En el caso del reporte de empleo, la medición también dependerá de cómo hayan respondido a las consultas los trabajadores federales que fueron suspendidos durante el cierre del gobierno. Analistas proyectan que podría verse un salto de la tasa de desempleo a 4,6%, desde la última lectura de 4,4%.

La idea de un deterioro mayor del mercado laboral podría fortalecer las apuestas por un giro de la Fed hacia un sesgo aún más expansivo que el delineado en la reunión del pasado 10 de diciembre.

Una vez conocidos los datos, la atención girará hacia las cifras de inflación. El último registro disponible, en septiembre, mostró una inflación anual de 3%, un punto porcentual por encima de la meta de la Fed. Eso explicaría la división al interior de la Fed. En palabras de su presidente, Jerome Powell: “Todos en la Fed están de acuerdo que la inflación es muy alta, y también que el empleo es más débil. La diferencia está en cuál riesgo considera (cada uno) que es más importante”.

Un esperado recorte

Pero no solo habrá acción de parte de los grandes bancos centrales. En Chile, el mercado confía en que el Central entregue un recorte de 25 puntos base, que lleve la Tasa de Política Monetaria a 4,50%. La acción sería seguida por una pausa, al menos hasta junio próximo.

Una desaceleración de la inflación, y la baja del tipo de cambio apoyan un escenario más favorable para un moderado relajamiento monetario. La última Encuesta de Operadores Financieros muestra que los actores del mercado no anticipan una tasa por debajo de 4,25% por al menos un par de años.

Para esas expectativas del mercado también será importante el Informe de Política Monetaria (IPoM) que se publicará el 17 de diciembre. Será interesante observar el ajuste en la evaluación del escenario internacional que presente el Central.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}