Seamos sinceros. Cuando la prensa y el mercado pongan su atención en la rueda de prensa de Jerome Powell, la pregunta que le querrán hacer al Presidente de la Fed no será sobre la política monetaria. Lo que muchos querrán oír es qué piensa Powell del prospecto de ser reemplazado por el actual secretario del Tesoro, Scott Bessent.

A diferencia de Powell, quien también fue nominado en su momento por Trump, Bessent es un “hombre del Presidente”. Es el escudero de su plan maestro para llevar a la economía estadounidense a una nueva “era dorada”. Bessent lo ha dejado en claro varias veces, ese plan requiere de bajas tasas de interés.

Sería la primera vez en EEUU en que un secretario del Tesoro deje el cargo para asumir como presidente de la Reserva Federal. Pero haría sentido dentro del esquema de la Casa Blanca. El reemplazo de Powell deberá asumir en mayo de 2026, meses previos a las elecciones legislativa de medio término. Unas elecciones en las que el impulso económico de tasas más bajas y costos de financiamiento de deuda más baratos ayudarían enormemente a los candidatos que respalde Trump.

El nombramiento de Bessent no garantiza tasas más bajas, dado que la Fed es un cuerpo colegiado. Pero decididamente podría marcar un sesgo.

Y mientras pone a un hombre leal a sus planes, Trump deberá contentarse con presionar públicamente a Powell y la Fed. En este caso, el Presidente estadounidense demanda que la Fed anuncie el 18 de junio un recorte de un punto porcentual en la tasa de referencia.

Tal recorte descolocaría al mercado, que apuesta por una mantención de la tasa en su nivel de 4,25%-4,50%, en una economía que si bien da señales de desaceleración se mantiene dinámica, y con una inflación subyacente todavía demasiado cerca de un indeseado 3%.

Será la publicación de las nuevas proyecciones de los miembros del comité de política monetaria lo que genera más expectativas. ¿Anticipan una mayor inflación por el alza de aranceles? ¿Ajustarán la tasa de largo plazo al alza en respuesta?

Diversos banqueros centrales han insistido en que el escenario todavía es muy incierto. En eso no hay grandes cambios. Todavía no hay claridad de cuál será el nivel de lo aranceles, una vez termine la tregua de 90 días, el 8 de julio. Hay un convencimiento del mercado de que los aranceles en EEUU serán más altos, pero su impacto en la economía dependerá de cuánto y a qué países.

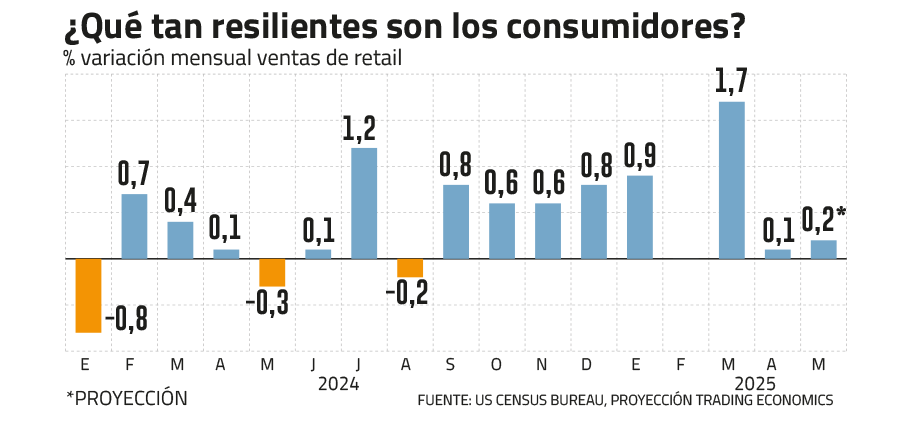

Previo a su decisión, la Fed (y el mercado) recibirán nuevas cifras. El martes 17 se publicarán los datos de las ventas de retail y producción industrial de mayo. Para ambos indicadores se anticipan una modesta variación mensual, de entre 0,1% y 0,2%. De cumplirse las expectativas, lo que veríamos sería una mantención en la demanda de los consumidores, tras el salto que se registró en marzo (ver gráfico). En el caso de la producción industrial, estaríamos frente una estabilización tras la caída de marzo y el estancamiento de abril.

Pero también se anticipa una segunda contracción mensual consecutiva de la producción manufacturera, lo que promete frustrar al equipo económico en la Casa Blanca, que no ha parado de celebrar las promesas de inversiones en nuevas fábricas.

Y en Chile

Al igual que la Fed en EEUU, el Banco Central será el protagonista de la agenda para el mercado local. El emisor anunciará su decisión de política monetaria el martes 17, seguido por sus nuevas proyecciones el día siguiente.

La posición mayoritaria del mercado es que el Banco Central optará por mantener la tasa de referencia en 5%. Después de todo, la inflación continúa por sobre 4% , y aunque la economía parece navegar mejor de lo esperado la incertidumbre externa, ésta todavía no se ha disipado del todo.

Hay algunas voces disidentes. Desde el equipo de estudios de Banco Santander creen que es momento para una baja de 25 puntos base, considerando la desaceleración de la inflación subyacente y el efecto desinflacionario de la caída del dólar. Mantener la tasa en 5% implica un sesgo contractivo innecesario en este momento, apuntan.

Además, la publicación del Informe de Política Monetaria, el miércoles 18, ofrecería la coyuntura ideal para el movimiento de la tasa.

Las nuevas proyecciones del emisor llegarán en medio de un ajuste al alza de las expectativas del mercado. En la última encuesta realizada por el Banco Central, expertos locales elevaron el crecimiento esperado para la economía a entre 2%y 2,2%. En su IPoM anterior, el Banco Central proyectó un rango de crecimiento de 1,75%-2,75% para este año. Pero ante mejores perspectivas para el segundo semestre, y con la idea de que habrá espacio para avanzar con al menos uno o dos recortes de tasas en la segunda mitad del año, el mercado espera que eleve el crecimiento esperado.

De vuelta a Tesla

En la agenda de la próxima semana destaca Tesla. Ya con Elon Musk concentrado a tiempo completo en sus labores de CEO (también de X, SpaceX, Starlink, etc…), la firma se apresta a cumplir con el esperado lanzamiento de su robotaxi.

Musk ha prometido el despliegue de una red de vehículos autónomos desde 2016, y el lanzamiento de los robotaxis ha sufrido recurrentes postergaciones desde el año pasado. Ahora se promete su lanzamiento para el domingo 22 de junio.

Aunque, nadie debería sorprenderse, ante una nueva postergación.

No sería lo ideal. Tesla necesita con urgencia una noticia que le ayude a dar impulso al repunte de su acción.

Vale seguir de cerca...

Los bancos centrales

También será semana de decisiones de política monetaria en Japón (martes 17), Brasil (miércoles 18), Suecia (miércoles 18), Inglaterra (jueves 19), Suiza (jueves 19) y China (viernes 20). En casi todos los casos, el mercado apuesta porque los emisores mantendrán las tasas en sus niveles actuales. La excepción sería Suiza, donde se espera un recorte de 25 puntos base, que lleve la tasa de interés a cero, su menor nivel desde agosto 2022, cuando todavía operaba en terreno negativo (-0,25%).

Actividad en China

¿Qué margen tiene China para aguantar la presión de Washington y no apurar un acuerdo comercial? El mercado buscará en las cifras que se publicarán el lunes 16 algunas pistas. En foco estará la magnitud de la desaceleración en las ventas de retail y producción industrial de mayo.

La economía colombiana

Analistas esperan que Colombia reporte una fuerte desaceleración de su actividad económica en abril. El índice se publicará el miércoles 18 y mostraría una variación anual de 1,3% tras un alza de 4,5% en marzo.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok