Cuán profunda será la desaceleración de la economía estadounidense, o si logrará incluso evitarla del todo, es el nuevo debate que se ha instalado en el mercado. Algunas dudas para las que se buscan respuesta son: cuál será la tendencia que tomará la inflación una vez que se definan los aranceles, y qué hará la Reserva Federal. Más aún, cómo sorteará el Tesoro sus necesidades de renegociación de deuda (US$ 9 billones), mientras avanza en el Congreso un proyecto que promete aumentar el déficit y el endeudamiento fiscal.

Ese es el contexto que hará de la próxima colocación de deuda de largo plazo del Tesoro estadounidense uno de los eventos más relevantes en la agenda de la próxima semana. El jueves 12, el Tesoro colocará bonos a 30 años, con una oferta esperada por US$ 22.000 millones. Ya la última operación de este tipo realizada en mayo 8 pasado tuvo una menor demanda a la esperada.

A favor del Tesoro estadounidense hay que señalar que los inversionistas se han mostrado más reacios respecto a bonos de larga duración de otros países altamente endeudados como Japón y Reino Unido.

El bono del Tesoro a 30 años es un indicador de la confianza de los inversionistas en el comportamiento del crecimiento y la inflación en el largo plazo. Una demanda por los bonos menor a la esperada podría impulsar los rendimientos por encima de 5%, aumentando el nerviosismo del mercado y complicado las expectativas para las acciones de la Reserva Federal.

Previo a la operación del Tesoro, Wall Street recibirá otros reportes clave sobre la economía estadounidense. El lunes 9 se publicarán las cifras de inventarios mayoristas correspondientes a abril. Un primer cálculo, publicado a fines del mes pasado, sorprendió con un estancamiento (nula variación) cuando el mercado esperaba un alza de 0,4% tras un aumento de 0,3% en marzo.

Las empresas estadounidenses aceleraron sus importaciones durante febrero y marzo, en un intento para evitar el impacto de las alzas arancelarias, y parte de las compras se acumularon como inventarios. Un estancamiento en abril puede interpretarse como una falta de confianza de los retailers respecto a la futura demanda o una consecuencia de la incertidumbre sobre el nivel final de los aranceles tras las negociaciones comerciales.

No se esperan cambios respecto a la estimación inicial. De ahí que será el informe de inflación de mayo el que concentrará las miradas. En abril, el índice de precios al consumidor (CPI, en inglés) mostró variaciones menores a las esperadas, tanto en su medición general como subyacente (sin alimentos y energía). La inflación mostró señales de desaceleración al caer a 2,3% anual, su menor nivel desde febrero 2021.

El mercado querrá ver si se confirma una tendencia a la desaceleración, o si, por el contrario, el quinto mes del año registró un repunte. Aunque las denominadas tarifas recíprocas quedaron en pausa por una tregua de 90 días, el mes pasado los estadounidenses sintieron ya el impacto del aumento de aranceles a China y a los envíos por menos de US$ 800. El efecto habría sido moderado por el acuerdo alcanzado a mediados de mes, que permitió reducir el arancel a los productos chinos de 145% a 30%.

Analistas creen que la inflación tuvo un repunte en mayo, con un alza mensual de 0,4%, que llevaría la tasa anual a 2,6%. También se habría registrado un repunte de la inflación subyacente, que volvería a cerca de 3%. Un repunte más fuerte al esperado golpearía las expectativas de recortes de tasas de parte de la Fed, a partir de septiembre.

El impacto en China

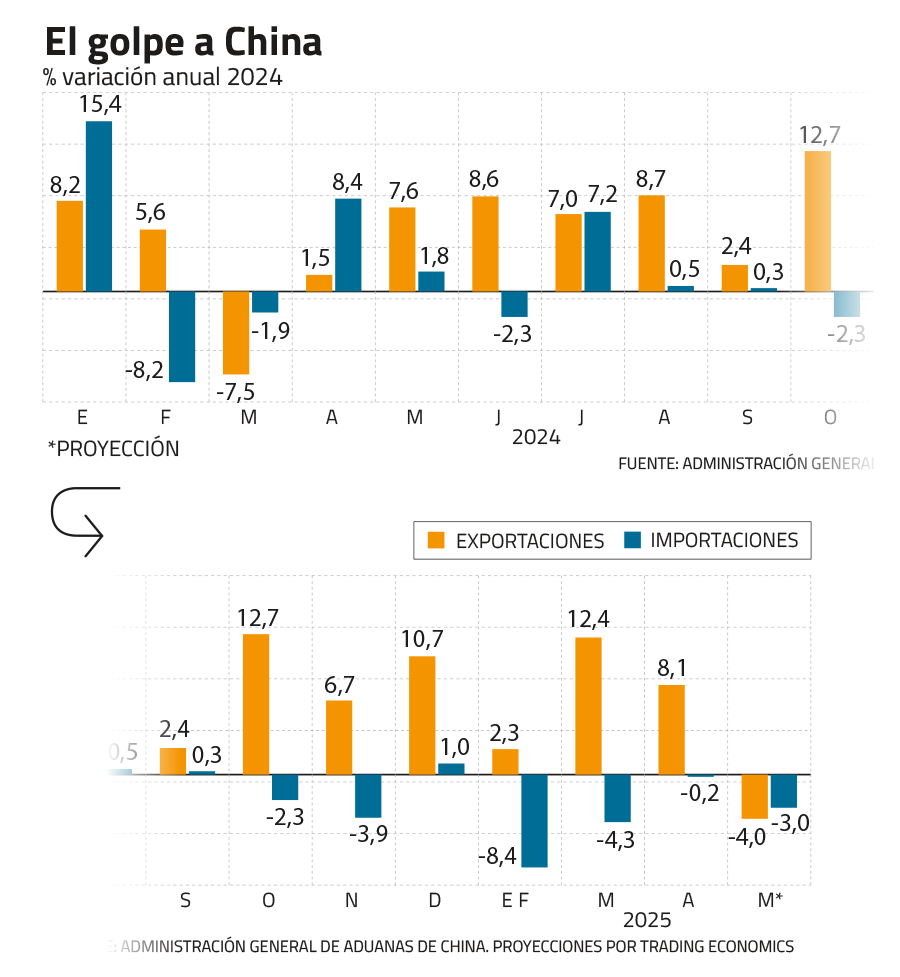

La atención del mercado también se dirigirá a China. Hasta ahora Beijing ha tratado de restar importancia al impacto de la guerra arancelaria y comercial lanzada por Donald Trump. La agenda de la próxima semana ofrece nuevas pistas.

El lunes 9, China reportará sus cifras de inflación y balanza comercial de mayo. La tasa de inflación general de China lleva tres meses consecutivos de contracción, y analistas esperan que se mantenga la tendencia. La lectura esperada es una caída de 0,2% anual para la tasa general.

Beijing ya ha adoptado medidas de estímulo al consumo, tratando de evitar una ola deflacionaria. Hasta ahora, sin embargo, el impacto ha sido limitado.

En la misma línea, el mercado proyecta que China reportará la cuarta caída consecutiva de sus importaciones, con una baja de 3% en mayo.

El foco estará en las exportaciones, como indicador del daño causado por las restricciones estadounidenses. El mercado espera ver una caída de hasta 4% anual en las exportaciones chinas de mayo.

Vale seguir de cerca...

La balanza chilena

En Chile se reporta la balanza comercial de mayo el lunes 9. La OCDE es optimista de que las exportaciones chilenas se mantendrán resilientes a pesar de las tensiones arancelarias. También en Chile, el Banco Central publicará la Encuesta de Expectativas Económicas (martes 10) y la Encuesta de Operadores Financieros (jueves 12).

Los desarrollados

Con el próximo paso del BOJ en la mira, el mercado espera nuevas cifras de producción industrial y PIB de Japón (viernes 13). En el caso de Reino Unido, una posible desaceleración del crecimiento (jueves 12) agravará las presiones sobre los bonos británicos. El mercado también recibirá datos de las balanzas comerciales de la Eurozona (jueves 12) y Reino Unido (viernes 13).

Inflación

México, Colombia y Brasil reportarán cifras de inflación correspondientes a mayo el martes 10, seguidos por Argentina el jueves 12. En general, hay una expectativa de una desaceleración en las variaciones mensuales e los índices de precios.

Divergencia

Mientras se espera que México reporte una segunda caída consecutiva mensual de su producción industrial en abril (miércoles 11), analistas proyectan que Argentina tuvo un salto de 7% de su producción en el mismo mes (lunes 9).

Decisión

El mercado estima que el banco central peruano mantenga la tasa de interés de referencia en 4,5% cuando anuncie su decisión la noche del jueves 12.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok