A menos de 18 meses de que entren en vigencia los nuevos estándares para reportar sostenibilidad contemplados en la Norma de Carácter General N° 519, el 15% de las 75 empresas evaluadas en el estudio Ranking de madurez de grandes empresas con miras a IFRS S1 y S2, obtuvo un 7, la nota máxima contemplada.

El estudio es el primer trabajo de colaboración entre Deloitte y Natura Invest, una iniciativa de la Pontificia Universidad Católica de Chile dedicada al estudio de la relación entre naturaleza y empresa.

En un entorno de cambios climáticos, demográficos y económicos, los inversionistas están exigiendo métricas claras, consistentes y comparables para identificar a las compañías mejor preparadas para enfrentar riesgos y capitalizar oportunidades.

“Es notable que a más de 18 meses de la entrada en vigencia, el 15% de las empresas tiene nota 7, sobresaliente”, dijo Gabriel Acuña, de Deloitte.

Es por eso que la Comisión para el Mercado Financiero (CMF) emitió la NGC N° 519, que modifica las normas N° 30 y N° 461, incorporando nuevos requerimientos para las memorias anuales integradas y alineando la regulación local con los estándares internacionales del International Sustainability Standards Board (ISSB).

Los estándares IFRS, emitidos por el ISSB, establecen un marco global para divulgar información financiera relacionada con dos áreas: sostenibilidad (S1) y clima (S2). Su objetivo es la identificación de riesgos y oportunidades de sostenibilidad que sean financieramente materiales.

Una vez identificados, la norma exige estimar sus efectos sobre la situación financiera, el rendimiento financiero y los flujos de efectivo de las entidades durante el período sobre el que se informa (efectos financieros actuales); así como los efectos previstos en el corto, mediano y largo plazo.

Los estándares IFRS S1 y S2 serán aplicables al ejercicio 2026 y exigibles en las memorias que se publiquen en 2027.

Cómo se realizó el estudio

La muestra utilizada para este estudio se compuso de 68 grandes sociedades anónimas, seis bancos sistémicos y la cooperativa más grande de Chile, dando un total de 75 empresas.

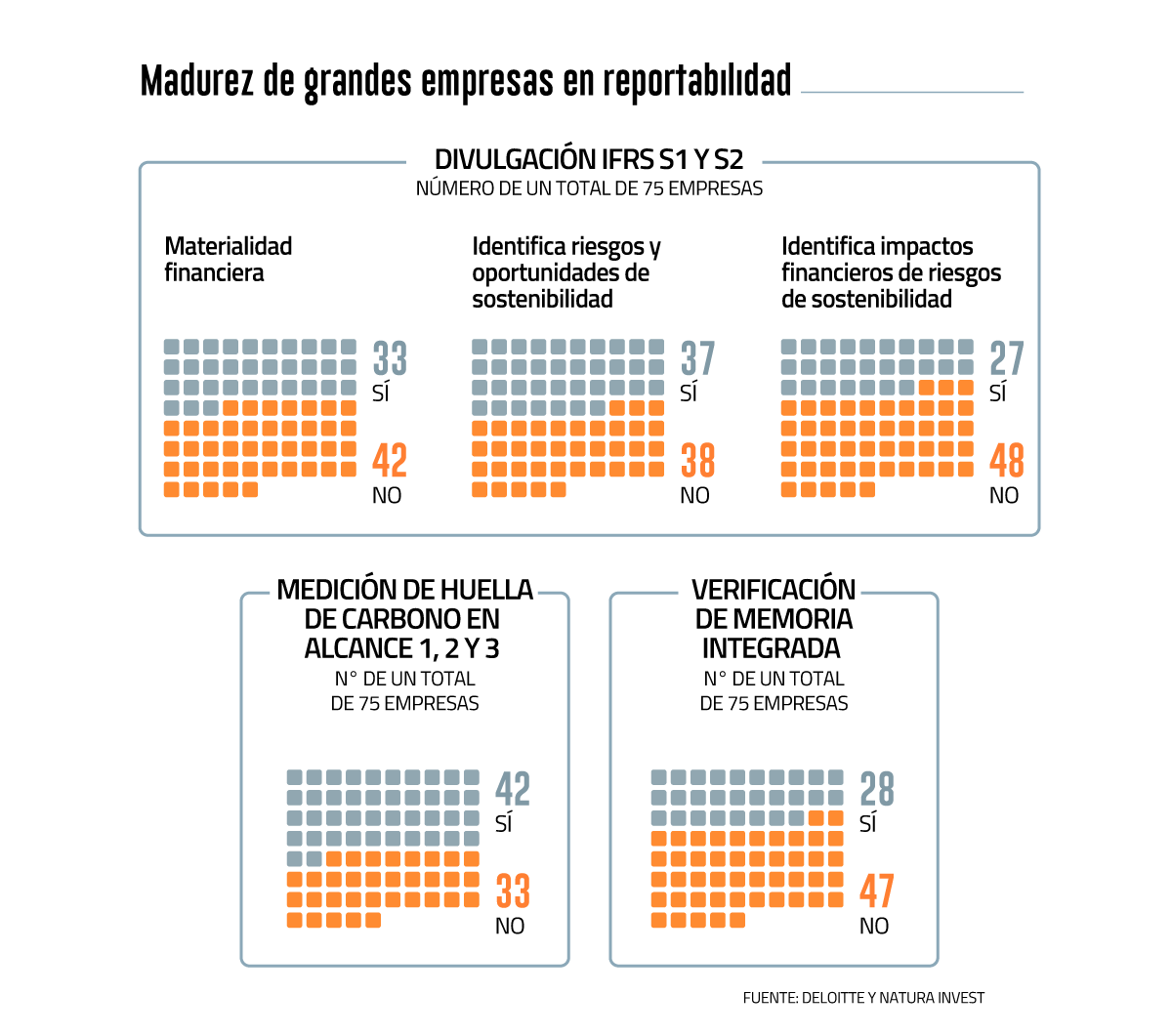

La primera dimensión del análisis abordó tres aspectos de IFRS S1: si la empresa declara haber realizado una evaluación de materialidad financiera; si ha identificado riesgos y oportunidades relacionados con sostenibilidad; y si ha divulgado los impactos financieros de esos riesgos y oportunidades.

La segunda dimensión evaluó la divulgación de emisiones de gases de efecto invernadero en los tres alcances (1, 2 y 3), tal como exige IFRS S2.

Además, se incorporó una pregunta adicional sobre si la información divulgada cuenta con verificación externa. Aun cuando esto no se exige en la norma 519, se considera una buena práctica.

Cada compañía recibió 1 punto por cada respuesta afirmativa, permitiendo construir un puntaje máximo de 7. Esa nota sirvió como base para comparar empresas y clasificar su nivel de preparación frente a los nuevos estándares.

Principales hallazgos

Entre los principales hallazgos destacó que 33 de las compañías evaluadas declararon haber realizado un ejercicio de materialidad financiera; 37 divulgaron un listado de riesgos y oportunidades relacionados con sostenibilidad; y 27 identificaron impactos financieros asociados a dichos riesgos y oportunidades.

Además, 42 midieron su huella de carbono y 28 realizaron una verificación externa.

“Es notable que a más de 18 meses de la entrada en vigencia, el 15% de las empresas tiene nota 7, sobresaliente. También hay que destacar a ciertas industrias que muestran importantes avances, como los bancos sistémicos y las salmoneras, ambas con buenos puntajes sobre la media de la muestra”, comentó a DF el líder de sostenibilidad de Deloitte, Gabriel Acuña, quien encabezó el estudio.

Otros resultados mostraron que las 29 empresas IPSA de la muestra obtuvieron una nota promedio de 5,4; que el 27% de las compañías tuvo un puntaje de 0; y que el promedio obtenido por los seis bancos evaluados fue de 5.

“La nota de las empresas IPSA refleja una base sólida, pero deja en claro también que queda un camino importante por recorrer, sobre todo respecto de los impactos financieros de los riesgos identificados, materia de gran relevancia de cara a los inversionistas”, comentó Acuña.

Por su parte, las 25 firmas de la muestra que también son parte del Dow Jones Sustainability Index obtuvieron una nota promedio de 5,3.

“Es llamativo que las empresas que forman parte del Dow Jones Sustainability Index están sobre la media, pero no difieren sustancialmente de las empresas IPSA; si bien existe mucho traslape entre uno y otro grupo, uno esperaría una mayor claridad y calidad de la información por parte de un grupo con empresas líderes en gestión de la sostenibilidad”, dijo Acuña.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok