Por Cristián Bastías Flores

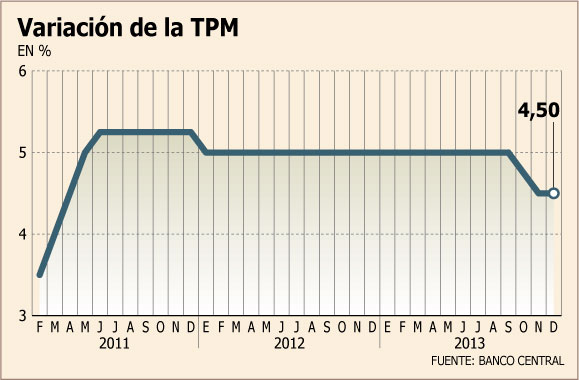

Tal como lo esperaba el mercado, el Banco Central decidió mantener la tasa de interés en 4,5% en la Reunión de Política Monetaria correspondiente a diciembre.

La decisión no fue una sorpresa, ya que luego de dos recortes -de 25 puntos base cada uno, en octubre y noviembre- el mismo Banco Central destacó en su último Informe de Política Monetaria (IPoM) que la tasa de interés ya no contaba con un sesgo expansivo, y que esperaría contar con mayor información para decidir los futuros movimientos.

Tanto en los antecedentes para la reunión de política como en su comunicado, la autoridad monetaria señaló que el escenario macroeconómico evoluciona de acuerdo a lo previsto en el último IPoM.

Sin embargo, en el plano externo destacó que las expectativas de mercado contemplan que en los próximos meses se inicie la moderación del programa de compra de activos de la Reserva Federal, ante lo cual las tasas de largo plazo en la economía estadounidense han aumentado y el dólar se ha apreciado en los mercados internacionales.

En ese sentido, el economista de Aserta, Hernán Frigolett, afirma que el Central estaría esperando mayores indicadores de actividad y observando herramientas de política para desplegarlas en el primer trimestre del próximo año.

Esto tomando en cuenta que el Central “reafirma su compromiso de conducir la política monetaria con flexibilidad, de manera que la inflación proyectada se ubique en 3% en el horizonte de política”, pero al igual que en comunicados anteriores, dejó claro que cambios futuros en la TPM dependerán de las implicancias de las condiciones macroeconómicas internas y externas sobre las perspectivas inflacionarias.

Al respecto, la economista de Libertad y Desarrollo (LyD), Cecilia Cifuentes, destacó que el factor del retiro de estímulos es muy importante y condicionante para los movimientos de tasa en Chile.

“En la media que se moderen las compras de instrumentos en Estados Unidos, eso presiona las tasas de interés de ese país al alza y presiona también el tipo de cambio, lo que disminuye la posibilidad de tasas por parte del Banco Central, ya que a mayor dólar aumenta también la inflación”, explicó.

Posible recorte en enero

Respecto a si se verán bajas en la tasa de interés en enero o a principios de 2014, Frigolett aseguró que es partidario de la primera opción. “Probablemente la siguiente baja va a ser en enero, condicionado por el Imacec de noviembre, que vamos a conocer los primeros días de enero. Además, es muy probable que a esa fecha haya más claridad respecto de lo que se puede esperar de la economía de EEUU”, agregó.

Mientras Cifuentes asegura que se deben seguir analizando los antecedentes. “Si la economía sigue mostrando cifras bajas de crecimiento en los próximos meses, como lo que se vio en octubre, es factible que se dé una nueva baja, pero yo creo que hay que estar viendo también las perspectivas de inflación y el impacto del tipo de cambio”, finalizó.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok