Por C. Torres / P. Ojeda

La demanda interna sigue fuerte. Así lo han mostrado las cifras durante el año, pese a que los expertos anunciaron varias veces durante este año que el “boom” llegaría a su fin.

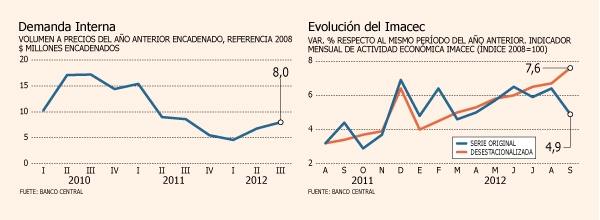

Sin embargo, las Cuentas Nacionales del tercer trimestre, entregadas por el Banco Central informaron que la demanda interna en ese período creció 8%, impulsada por el consumo y la inversión, y al igual que en los trimestres previos, esta última destacó como el componente más dinámico.

El ente emisor agregó que el crecimiento del consumo fue liderado por el gasto de los hogares en bienes y servicios, mientras que en inversión, por el componente maquinaria y equipo.

Al respecto, el economista jefe de BICE Inversiones, Cristóbal Doberti, señala que el “crecimiento de la demanda interna de 8% como vimos en el tercer trimestre probablemente no lo vamos a seguir viendo en los próximos trimestres”.

Esto, según el experto, porque parte del avance de la demanda interna se debe a un efecto puntual de acumulación de inventarios.

“Hacia fines del año pasado como había cierto temor de que la economía local se podía desacelerar, las compañías acumularon menos de lo que deberían haber acumulado y este año debido a que la famosa desaceleración no se concretó, las empresas se vieron en la necesidad de reacumular esas existencias que quedaron pendientes del año anterior”, asegura.

Otro antecedente que justifica la desaceleración, según el economista jefe de BICE, es que el rubro de la Construcción se ha visto favorecido básicamente por proyectos destinados a actividad económica, mineros y servicios básicos en particular, electricidad, que son proyectos que ya estaban agendados para este año y que se fueron ejecutando.

Efectos en

cuenta corriente

En tanto, el economista jefe de Banco Penta, Matías Madrid, plantea que “para el cuarto trimestre esperamos una demanda interna que debiera crecer 5,8%, con una desaceleración básicamente por el lado del consumo, pero principalmente de la formación bruta de capital fijo.

Esto se daría en todo caso a partir de noviembre, porque octubre se ve con bastante fuerza”.

Asimismo, Madrid advierte que de no haber una desaceleración, cambia el escenario completamente. “Si el déficit de cuenta corriente se ubica sobre el 4,5% o sobre el 5% el Central tendrá que subir la tasa de interés”.

En la misma línea, el economista de la Universidad de Santiago (Usach), Francisco Castañeda, indica que pese a que el gasto como un todo se aceleró a 8% en el tercer trimestre, este está respaldado por el aumento de la formación bruta de capital en 13% en el mismo período.

“La variable consumo creció al 8% anual, acelerándose respecto al trimestre anterior, lo que pone una luz de alerta ante el mayor déficit de cuenta corriente que exhibe la economía chilena (sobre el 3% del PIB y creciente)”.

Agrega que “el impulso del sector externo viene reduciéndose más rápidamente en exportaciones que en importaciones, lo que agrava la posición en cuenta corriente.

Aunque el año como un todo terminará con una expansión del 5%, y en el cuarto trimestre estacionalmente es de mayor actividad y mayor nivel de gasto, existen riesgos para el 2013.

De contraerse aún más el impulso externo, y con un sesgo de mayor presión inflacionaria para los próximos meses, la sustitución a gasto interno como driver de la expansión será un tanto compleja”, explica.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok