El promedio de impago en renta empresarial pasa de 51,4% del informe previo a 46,4% en su actualización.

En diciembre del 2023, el Servicio de Impuestos Internos (SII) abrió el debate sobre el nivel de evasión tributaria en nuestro país, en momentos en que comenzaba la discusión de la Ley de Cumplimiento Tributario.

Un reporte de 45 páginas, elaborado por el exdirector del SII entre 2014 y 2015, Michel Jorratt, arrojó números que fueron cuestionados en su momento: que el nivel de no pago en ambos tributos equivaldría a un 6,5% del PIB para los años 2018 a 2020.

La brecha en el pago del IVA era equivalente a 1,8% del PIB en el mencionado período. O sea, un incumplimiento tributario de 18,4%. Esta cifra triplicaría la mediana estimada para países de la Unión Europea (6,9%), concluyó el reporte del ingeniero.

En impuesto corporativo, en tanto, la brecha representaría un 4,7% del PIB. Esto implica un incumplimiento de 51,4%. O sea, que 51,4% de lo que debiera recaudar el Fisco por tributo a las empresas no lo logra.

El incumplimiento tributario, según la metodología del estudio, considera evasión, elusión y subdeclaración involuntaria del IVA y el impuesto de Primera Categoría.

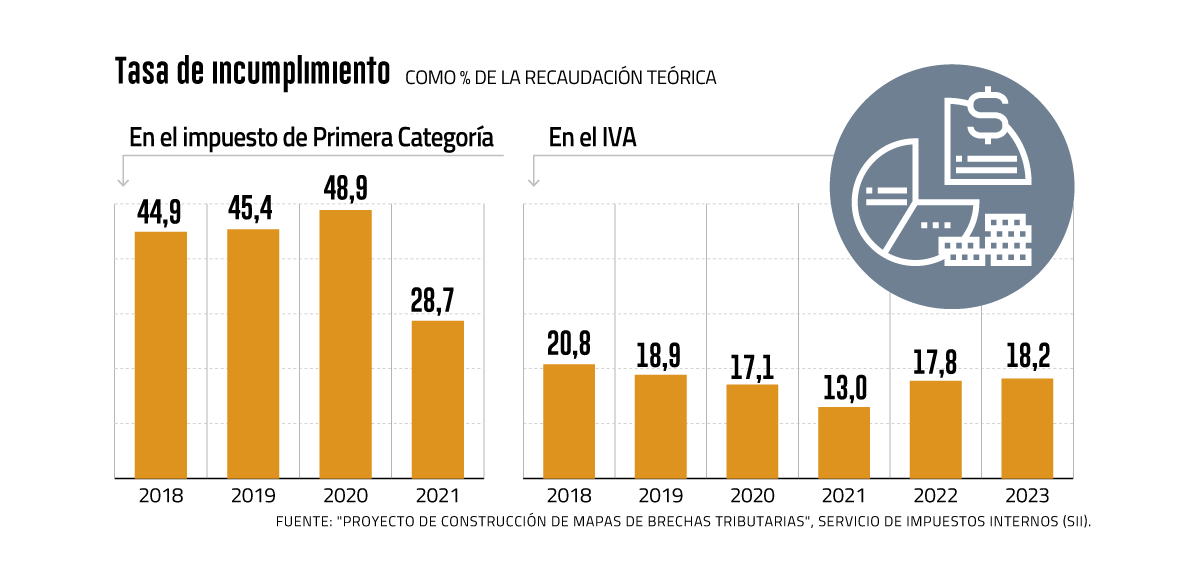

Otra novedad del informe es que vuelve a actualizarse la serie de evasión de IVA en el país, incorporando el año 2023: 18,2%, versus el 17,8% del 2022.

El reporte fue elaborado en la gestión de Hernán Frigolett al mando del SII. Luego en junio del 2024, el economista abandonó el cargo y fue reemplazado por Javier Etcheberry, quien tomó distancia de los resultados de la investigación y pidió a Jorratt corregir algunos puntos.

Aquello se materializó este miércoles. En un reporte de 199 páginas, titulado "Proyecto de construcción de mapas de brechas tributarias", se corrigen una serie de estimaciones del texto original, además de complementar datos respecto a las razones del impago de impuestos y el panorama por sectores económicos.

De esta manera, entre 2018 y 2020, el nivel de evasión de impuestos equivaldría a 2,9% del PIB promedio considerando IVA y renta corporativa, número que dista del 6,5% del Producto del reporte precedente.

De esta forma, la brecha en recaudación de IVA para 2018 se modifica desde el 1,9% del informe original a 2,1% del PIB en la actualización; la del 2019 de 1,7% a 1,9%; y la del 2020 de 1,8% a 1,6%.

Mientras que en Primera Categoría, la brecha se reduce de 4,9% a 4% en 2018; de 4,2% a 3,8% un año más tarde; y de 4,9% a 3,6% en el 2020.

Ahora, la brecha como porcentaje también cambia: en IVA sube de 19% del informe original a 20,8% en su actualización para el año 2018; pasa de 17,2% a 18,9% un año más tarde; y cierra en 17,%, desde 18,9% en 2020. Mientras que en renta corporativa, los números cambian dede 50,1% a 44,9% en el 2018; de 48,3% a 45,4% en 2019; y de 55,9% a 48,9% en 2020.

Renta personal, una innovación

Ahora, el informe actualizado incorpora también cifras de impago a nivel de renta personal, algo que no incluía el documento de diciembre del 2023.

Así, el nivel de impago por los ingresos de las personas asciende a 1,5% del PIB en 2018, 1,6% un año más tarde y 0,8% del Producto en 2020. Como %, implica una brecha de 52,8%, 50,8% y 32,2% en cada año, respectivamente.

De esta forma, sumando IVA, Primera Categoría y renta personal, el incumplimiento asciende a 7,6% del PIB y 34,9% como brecha porcentual en 2018; 7,2% y 33,8% un año más tarde; y 6% y 31,2%, en 2020.

El nuevo reporte también midió la incidencia de la informalidad de la economía en los resultados de incumplimiento.

"El peso de la economía informal en la brecha tributaria es relativamente pequeño, representando en torno a 0,4% del PIB. Su incidencia es relativamente mayor en el IVA, explicando en torno al 20% de la brecha de dicho impuesto. En el impuesto a la renta su impacto es muy marginal, pues al ser un impuesto progresivo y estar las actividades informales concentradas en la población de bajos ingresos, la brecha potencial de Impuesto de Primera Categoría sería recuperada casi en su totalidad como crédito en contra del Impuesto a la renta personal", dice Jorratt en el documento.

Nueva estimación de evasión de IVA

Otra novedad del informe es que vuelve a actualizarse la serie de evasión de IVA en el país, incorporando el año 2023.

De esta forma, el no pago del tributo al valor agregado representó un 18,2% de la recaudación teórica en el citado período, un aumento de cuatro décimas en relación al 2022.

Entre 2018 y 2023, el rango de evasión calculada por el informe oscila entre un mínimo de 13% en 2021 y un máximo de 20,8% en 2018.

Según el documento, la estimación incluye tanto la brecha de IVA que se produce en la economía formal, como aquella que proviene de la economía informal. Para estimar qué parte de la brecha de IVA se origina en la informalidad, se diseñó una metodología que hace uso de la Encuesta Suplementaria de Ingresos (ESI) que levanta anualmente el Instituto Nacional de Estadísticas (INE). Para ello se estimó el valor agregado que generan las personas que realizan actividades gravadas con IVA y que informan no estar registradas en el SII, explica Jorratt en el reporte.

Asimismo, se estimó la brecha de IVA por facturas falsas a través de dos métodos. El primero consiste en cuantificar el IVA de ventas con facturas realizadas por contribuyentes que nunca presentaron las correspondientes declaraciones mensuales, y constituye la brecha mínima por este concepto; el segundo es el método de conciliación de información tributaria, que contrasta el IVA de las ventas que dan derecho a crédito con los créditos de IVA efectivamente declarados por los contribuyentes, atribuyendo a brecha la diferencia positiva entre créditos y débitos.

Finalmente, se diseñó una metodología para medir la brecha de IVA asociada a la manipulación de la proporción de ventas gravadas para efectos de determinar el crédito fiscal de IVA, en el caso de contribuyentes que realizan simultáneamente operaciones gravadas y exentas.

A partir de todo lo anterior, se construyeron dos mapas de brecha de cumplimiento del IVA. El primero muestra cómo se distribuye la brecha de IVA según formas de evadir y el carácter formal o informal de los contribuyentes. Si se toma como referencia el año 2018, un 29,8% de la brecha se origina en ventas finales sin comprobantes, un 17% en facturas falsas, un 20,1% en manipulación de la proporcionalidad, un 17,3% en imputación de compras no acreditables y ventas sin factura y un 15,8% en actividades de la economía informal.

El segundo mapa de brecha de cumplimiento en el IVA revela cómo esta se distribuye según las actividades económicas de los contribuyentes. En la economía formal, la brecha de IVA se concentra en el comercio minorista, la construcción, las actividades profesionales y técnicas, y en las inmobiliarias. A su vez, en la economía informal, la brecha es importante en el comercio, la construcción y el sector agropecuario.

El 2021 entra a escena

Otra innovación del reporte es que incorpora el ejercicio 2021 en las estimaciones.

Así, la brecha total de recaudación tributaria en ese año totaliza el equivalente a un 4,1% del PIB, con 1,3 puntos explicado por el IVA y 2,7 unidades por la tributación a la renta (tanto corporativa como empresarial), una reducción importante si se contrasta con el 6% del Producto del 2020.

Asimismo, la brecha porcentual por el eventual no pago de impuestos también se reduce fuertemente respecto del período precedente, pasando de un 31,2% a un 19,8%.

"Los resultados del año 2021 muestran una baja considerable de las tasas de incumplimiento tributario. Sin embargo, estas cifras deben mirarse con precaución, pues coinciden con la entrega de bonos de ayuda económica y los retiros de las AFP, a propósito de la pandemia de Covid que afectó al mundo en 2020 y 2021, lo que se reflejó en un gran incremento del consumo en dicho período. No es claro hasta qué punto las cuentas nacionales pudieron medir con precisión todos los efectos de esta excepcional inyección de recursos", explica el documento de Jorratt.

¿Qué explica el no pago del impuesto corporativo?

Al igual que con el IVA, el informe también estimó el nivel de incumplimiento en el pago del impuesto a la renta por sector económico.

La estimación incluye tanto la brecha de Impuesto de Primera Categoría que se produce en la economía formal, como aquella que proviene de la economía informal. Para estimar la parte de esta brecha que se origina en la informalidad, se usó la misma metodología que para el IVA, basada en la ESI. Para ello, se estimaron las ganancias obtenidas por las personas que realizan actividades gravadas con Impuesto de Primera Categoría y que informan no estar registradas en el SII.

Asimismo, Jorratt dice que hay una parte de la brecha de Impuesto de Primera Categoría, en torno a dos tercios, que tiene un origen común con la brecha de IVA. La subdeclaración de ventas o sobre declaración de compras en el IVA se traduce en una

subdeclaración de ingresos o sobre declaración de gastos en el Impuesto de Primera Categoría.

"Es así que, a partir de las estimaciones de brecha de IVA por ventas al consumidor final sin boletas, facturas falsas e imputación de compras no acreditables y ventas sin factura, se calculó su efecto en brecha de Impuesto de Primera Categoría. A su vez, se estimó una brecha por subdeclaración de ventas finales de servicios exentos de IVA, asumiendo las mismas tasas promedio de subdeclaración que las estimadas para las ventas finales gravadas con IVA", agrega el texto.

A partir de este conjunto de estimaciones se generaron tres mapas de brecha del Impuesto de Primera Categoría.

El primero de ellos muestra la brecha de impuesto de Primera Categoría por tipo de incumplimiento. Si se toma como referencia el año 2018, se observa que un 25,4% de la brecha se origina en la subdeclaración de ventas, gravadas con IVA, al consumidor final; un 11,5% en la subdeclaración de ventas, exentas de IVA, al consumidor final; un 14,4% en facturas falsas; un 14,7% en la imputación de gastos no deducibles y ventas sin factura; un 1,7% en los no declarantes; un 14,3% en inconsistencias entre la contabilidad y los registros administrativos; un 3,6% en otros tipos de incumplimiento del sector formal; y un 14,3% en la economía informal.

El segundo mapa muestra cómo la brecha se distribuye según las actividades económicas de los contribuyentes. En la economía formal, la brecha se concentra en los auxiliares financieros, la construcción, las actividades profesionales y técnicas, el transporte y las inmobiliarias. A su vez, en la economía informal, la brecha es importante en el comercio, la construcción y el transporte.

Mientras que el tercer mapa se enfoca en la distribución de la brecha por sectores institucionales. En las Cuentas Nacionales se distinguen cuatro sectores institucionales: los hogares, el gobierno, las sociedades no financieras y las sociedades financieras. Para los fines de la estimación de brecha, los hogares se asocian a las empresas individuales y el Gobierno se omite, pues no está gravado con Primera Categoría.

Las empresas individuales, que en su gran mayoría son empresas de menor tamaño, explican en 2018 el 23,4% de la brecha. La informalidad forma parte de este sector institucional y explica la mayor proporción del incumplimiento, con un 14,3% del total, frente a un 9,1% de las empresas individuales formales.

Por su parte, la brecha de las sociedades no financieras representa el 54,9% del total, mientras que la brecha de las sociedades financieras explica el 21,8% del total.

El reporte fue presentado por Etcheverry y Jorratt en una sesión de la comisión de Hacienda de la Cámara este miércoles.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok