La extensa jornada de trámite de la reforma tributaria ayer en la comisión de Hacienda de la Cámara trajo una serie de novedades que involucran a contribuyentes del sector privado.

Es que el Ejecutivo ingresó una serie de enmiendas en dos puntos clave que habían sido levantados por parlamentarios y actores del mundo privado: los límites al monto de donaciones que pueden ser descontadas de impuestos o usadas como créditos, y la tributación de las cooperativas.

Sobre el primer punto, Hacienda ingresó indicaciones para modificar la manera en que se calculan los límites del monto de donaciones que pueden ser deducibles de la base imponible o usarse como créditos contra determinados impuestos.

En específico, la reforma original establecía que todos los contribuyentes tendrán un límite de 23 UTA ($ 17.048.244) en deducciones que podrán utilizar cada año. ¿La idea? Darle progresividad al sistema impositivo.

Asimismo, el crédito a utilizar contra impuestos se limitaría a hasta 2,3 UTA ($ 1,7 millones) o el 50% del impuesto determinado.

Las nuevas indicaciones del Ejecutivo modifican el cálculo del límite de gasto deducible para todos los contribuyentes y, de paso, benefician también a las donaciones. Ahora, el límite resultará de la suma mayor entre 23 UTA y el 5% de la base imponible.

“Al establecer que el tope es la suma mayor, implica que respecto de aquellos contribuyentes de ingresos medios donde el 5% de su base imponible es inferior a 23 UTA, tendrán un beneficio tributario proporcionalmente mayor”, explica una minuta entregada por Hacienda a los parlamentarios.

En cuanto al tope para créditos, se mantienen los mismos límites, pero pasa de ser el monto menor al monto mayor entre 2,3 UTA o el 35% del Impuesto Global Complementario determinado. Según Teatinos 120, al igual que con los gastos deducibles, esta medida permite que personas de ingresos medios “no vean disminuido el beneficio tributario”.

El documento agrega que ambos límites no son excluyentes. O sea, una persona podrá deducir el 5% de su base imponible y además acceder a un crédito del 35% del Global Complementario.

“Este diseño mantiene los incentivos en materia de donaciones, sin reducir los beneficios a los que las personas pueden optar actualmente”, dice el texto.

La minuta de Hacienda incorpora un ejemplo: una persona con una renta imponible de $ 500 millones al año sin beneficios tributarios pagaría $ 191.992.283 en impuestos. Por aplicación de los beneficios en materia de donaciones (gasto deducible más los créditos contra Global Complementario) su impuesto bajaría a $ 161.476.203.

Cooperativas

Otro cambio que incorporó Hacienda es modificar la tributación de las cooperativas.

Así, no se les aplicará el impuesto de 2,5% a los tributos retenidos en las empresas pasivas (que perciben más de un 50% de sus ingresos vía arriendos, dividendos o intereses, por ejemplo), siempre y cuando las cooperativas sean sociedades operativas. En caso de que se les aplique, se excluye de la base imponible el encaje y las reservas obligatorias

También, se mantiene el beneficio de que los excedentes por hasta 50 UTA ($ 37 millones) gozarán de crédito fiscal.

Los cambios a cooperativas y donaciones quedaron pendientes de votación en la comisión de Hacienda.

Artículos transitorios

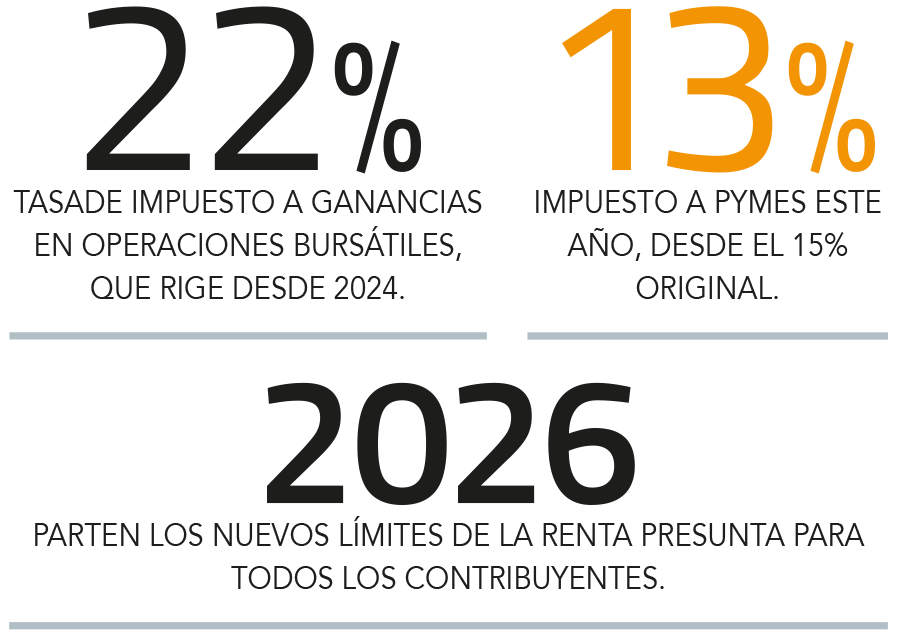

En tanto, los diputados despacharon la totalidad de los artículos transitorios del capítulo de base imponible. Aquí, el Ejecutivo ingresó una indicación para reducir a 13% el impuesto corporativo para las Pymes este año, desde el 15% que consideraba la reforma original.

También, se aprobó que el aumento de impuesto a las ganancias de capital bursátiles aumente de 10% a 22% desde el 2024; que el gravamen de 22% a las rentas de capital entre en vigencia en 2025; mientras que los nuevos límites para acceder a la renta presunta para todos los contribuyentes regirán desde el 2026.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok