La administración tributaria ha intentado ponerse al día con los avances tecnológicos, que no solo involucran servicios como la telefonía o las telecomunicaciones, sino que también las finanzas personales. Así, han surgido nuevos instrumentos de inversión que comienzan a aparecer en la lupa de la autoridad en los últimos años, como por ejemplo las criptomonedas.

El Servicio de Impuestos Internos (SII) en los años recientes ha instruido que los contribuyentes que realicen operaciones con criptoactivos deben declarar sus compras, ventas y ganancias en el proceso anual de la Operación Renta, ya que tiene implicancias en los ingresos totales de las personas y empresas y, por esa vía, también modifica su base imponible y sus potenciales devoluciones de impuestos.

En el organismo recalcan que si bien los intermediarios están obligados a informar al SII sobre las operaciones que realizan sus clientes, son estos últimos quienes tienen la responsabilidad de reportar al servicio sus ganancias por criptoactivos en el formulario 22.

En el caso de pérdidas obtenidas por la compra/venta de criptomonedas por parte de una persona, éstas se pueden compensar con ganancias del año, por otras operaciones de capitales mobiliarios y ganancias de capital.

Un balance elaborado por el organismo da cuenta de que en los últimos dos años tributarios, las personas y empresas han declarado casi 700 mil transacciones que involucran criptomonedas, por montos que superan los US$ 1.600 millones en compras y sobre US$ 1.700 millones en ventas.

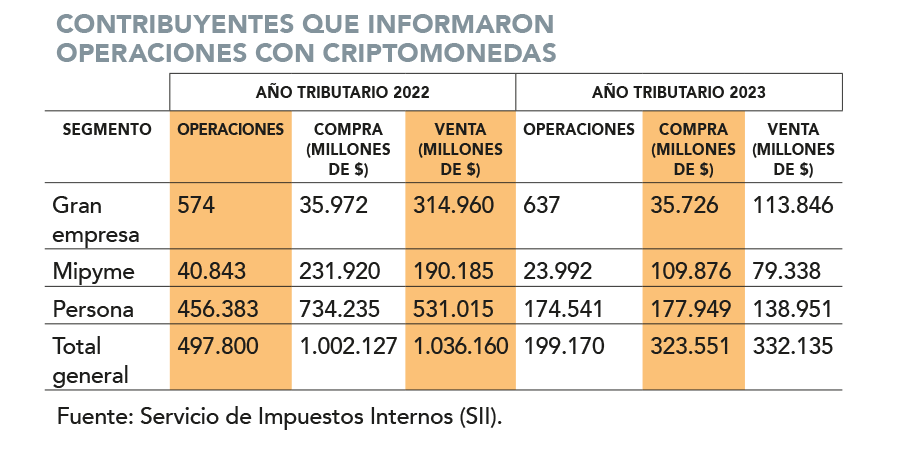

En específico, los intermediarios de compras y ventas de activos digitales informaron, a través de la declaración jurada 1891, unas 497.800 operaciones de compra y venta de los referidos instrumentos financieros para el año comercial 2021 (Operación Renta 2022), los que involucran $ 1.002.127 millones (US$ 1.252 millones al tipo de cambio actual) y $ 1.036.160 millones (US$ 1.295 millones), respectivamente.

Ahora, en lo que va del año tributario 2023 (con información comercial del 2022), los intermediarios dieron cuenta al SII de 199.170 transacciones, con compras por $ 323.550 millones (US$ 404 millones) y ventas que totalizan $ 332.134 millones (US$ 415 millones).

Según el balance de la autoridad fiscal, la gran mayoría de las transacciones son realizadas por personas naturales, mientras que más atrás se ubica el segmento de micro, pequeñas y medianas empresas (Mipyme) y en tercer lugar las compañías de mayor tamaño (ver tabla).

La justicia tributaria retoma el ritmo: suben las causas terminadas y bajan las pendientes de fallo

El ABC de lo que se declara

El SII define a las criptomonedas como activos digitales o virtuales, soportados en un registro digital único denominado “blockchain”, que es desregulado, desintermediado y no controlado por un emisor central. Esto último a diferencia del Banco Central, que determina el flujo de circulante y la emisión de billetes y monedas.

El precio de las criptomonedas está determinado por la oferta y demanda y existen distintos tipos, como Bitcoin, Ether y Litecoin, entre otros. En el país, no son considerados como monedas de curso legal o como divisas extranjeras, según oficios del mismo SII del 2018.

¿Por qué es necesario declarar las operaciones de estos activos? Porque las ganancias por el mayor valor obtenido entre el precio de compra y el de venta son rentas afectas a impuestos.

Acorde con el organismo, la forma de declarar los ingresos por estas transacciones dependerá de si se trata de una persona natural, que tributa con el Impuesto Global Complementario en caso de ser chileno o el tributo Adicional si es extranjero; o una empresa, cuyas rentas están gravadas por la Primera Categoría o Adicional en caso que le corresponda.

En el servicio recalcan que si bien los intermediarios están obligados a informarles sobre las operaciones que realizan sus clientes, son estos últimos quienes tienen la responsabilidad de reportar sus ganancias por criptomonedas en el formulario número 22.

Por esta razón, señalan en la entidad dirigida por Hernán Frigolett, “este año serán uno de los focos de fiscalización, tanto los intermediarios como los contribuyentes personas naturales que obtienen rentas provenientes de inversiones en activos digitales afectas a Impuesto Global Complementario”.

Fondo canadiense con importantes inversiones en Chile se aleja de las criptomonedas después de una pérdida por US$ 95 millones en FTX

Determinación de las rentas

Según el SII, estas ganancias deben ser calculadas por el propio contribuyente, por lo que no se encuentran incorporadas en la Propuesta de Declaración de Renta que construye la entidad.

Para estos efectos, el contribuyente podrá tener a la vista la información declarada por el “intermediario de compras y ventas de activos digitales” (exchanges) respecto a las operaciones de compra y venta de criptomonedas que el contribuyente haya realizado durante el año comercial 2022, en este caso.

Luego de ello, es el mismo contribuyente quien debe determinar la renta total (mayor valor) anual obtenida por estas operaciones e incorporar la información en el Formulario 22, línea 10 para el caso de personas naturales y en la base imponible de Primera Categoría para las empresas.

En el caso de pérdidas obtenidas por la compra/venta de criptomonedas por parte de una persona, estas se pueden compensar con ganancias del año, por otras operaciones de capitales mobiliarios y ganancias de capital.

¿Y las empresas? Las pérdidas son deducibles como gasto durante el año comercial respectivo.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok