Uno de los objetivos principales del Gobierno que encabezará José Antonio Kast desde el próximo 11 de marzo es reducir la carga tributaria, principalmente para las empresas, para así impulsar el crecimiento económico y simplificar el sistema impositivo.

Así, una de las prioridades de quien será el ministro de Hacienda, Jorge Quiroz, del futuro director de Presupuestos, José Pablo Gómez, y de quien encabece el Servicio de Impuestos Internos (SII), será implementar y “cerrar el círculo” en materia financiera para aplicar un recorte del impuesto corporativo, desde 27% a 23%, pudiendo llegar incluso a 20% para las compañías que incentiven la contratación de personas en riesgo de caer en la informalidad.

¿El principal obstáculo para ese plan? La estrecha situación presupuestaria que enfrenta el sector público, luego de que el 2025 cerrara con un déficit efectivo y estructural mayor a lo esperado, dando cuenta de un tercer año consecutivo de incumplimiento de la meta fiscal. Esto llevó al Gobierno saliente a anunciar un recorte de gasto por US$ 921 millones este año, mientras que el Ejecutivo entrante apunta a reducir el tamaño del Estado en US$ 6.000 millones al cabo de 18 meses.

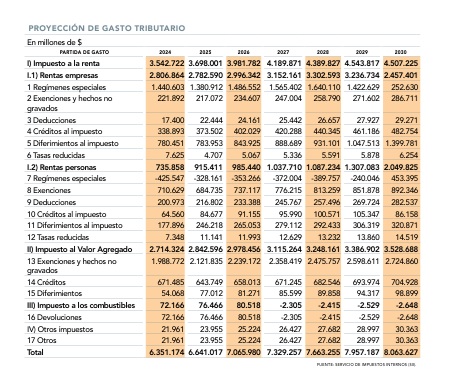

Pero no es lo único: un informe del SII con proyecciones para el lapso 2026 al 2030 anticipa que el denominado “gasto tributario” continuará restando importantes recursos para el sector público tanto este año como el próximo, lo que implica un desafío adicional para la gestión de las finanzas públicas en el próximo lustro.

Dicho gasto se refiere al monto de ingresos que el Estado deja de percibir cada año, al otorgar un tratamiento impositivo que se aparta del establecido con carácter general en la legislación tributaria, y que tiene por objeto beneficiar, promover o fomentar determinadas actividades, sectores, ramas, regiones, o grupos de contribuyentes.

Por lo general, se traduce en el otorgamiento de exenciones o deducciones, créditos, tasas reducidas, regímenes tributarios especiales, y diferimientos.

Solo este año, el Fisco dejará de percibir por el citado concepto $ 7.065.763 millones (US$ 7.378 millones), el equivalente a un 2% del Producto Interno Bruto (PIB).

Hacia adelante, estos montos seguirán incrementándose, a la espera de eventuales modificaciones legales. Luego del alza de 6,3% para este ejercicio, avanzarán 3,7% en 2027; 4,5% en los 12 meses más tarde; 3,7% al cierre de la década; y 1,3% en 2030.

En dicho año, tomando como base el dólar proyectado por la Dirección de Presupuestos (Dipres) en el último Informe de Finanzas Públicas (IFP), de $ 935, el monto que dejará de percibir el Estado por exenciones, regímenes especiales o tratamientos específicos totalizará US$ 8.624 millones ($ 8.063.627 millones).

Acorde con las proyecciones del SII, la principal partida del gasto tributario se relaciona con el impuesto a la renta, tanto de personas como de empresas, seguido más atrás por el Impuesto al Valor Agregado (IVA), el gravamen a los combustibles y otros tributos.

Debate abierto

¿Debiera el próximo Gobierno embarcarse en cambios a exenciones tributarias para compensar las rebajas de impuestos a empresas y personas?

El socio de Bustos Tax & Legal, Claudio Bustos, opina que “no es momento aún para alarmarse” debido a las proyecciones del SII, ya que hasta ahora no consideran todavía los ajustes y modificaciones que llevará a cabo el nuevo Gobierno en materia tributaria.

“Es sabido que el programa del Presidente electo incluye una severa reducción al gasto fiscal y, por otra parte, una reducción progresiva del impuesto de Primera Categoría a las empresas, y otras acciones de incentivo tributario a la actividad económica. Estas medidas debieran apuntar en la dirección de generar mayor crecimiento económico, al incentivar mayor inversión, todo lo cual debiera producir una reactivación importante de la economía. Con ello, al aumentar la tasa de crecimiento económico, debiera mejorar la expectativa de recaudación fiscal”.

La socia de Mizon Abogados, Javiera Céspedes, sostiene que la eliminación de exenciones tributarias ha sido un tema pendiente en la agenda legislativa durante varios años y, a pesar de los esfuerzos por incluirlas en proyectos de reforma, muchos de estos intentos no han impedido su materialización.

“Es claro que restringir una exención o eliminar un régimen preferente sea la mejor alternativa para la realidad chilena”, dice.

De hecho, agrega que el impuesto del 25% a las PYME debió reducirse al 10%, y solo logrará subir al 15% en el 2028. En este sentido, precisa que “la propuesta de la administración del Gobierno electo pareciera aprender de esos errores y tomar la dirección precisamente opuesta: disminuir tasas y ampliar exenciones, como la eliminación de contribuciones a la vivienda principal; y retomar la integración total del sistema tributario”.

El socio de Cabello Abogados Tributarios, Michel Aguilera, afirma que el crecimiento del gasto tributario debe analizarse con cautela, pero también con perspectiva técnica: “Aunque supone una menor recaudación potencial para el Estado, su aumento proyectado hacia 2030 está asociado al crecimiento del PIB, lo que mantiene este esfuerzo fiscal relativamente estable en torno al 2% de la economía. Lo relevante es evaluar con rigor si las franquicias y exenciones están cumpliendo los objetivos económicos o sociales que justificaron su creación”.

Para Diego Messen, de Moraga & Cía., el simplemente suprimir una franquicia redunda en una disminución en la inversión en un área determinada, “lo que contribuye a un estancamiento económico y ralentizando un sector en específico. El ejemplo más claro es los beneficios fiscales o regímenes tributarios especiales a las Pymes. No por el hecho de suprimir sus franquicias va existir una mayor recaudación y, por ende, menor gasto público”.

Mientras que el director de AK Contadores, Patricio Gana, considera que es “indudable de que el gasto va a continuar aumentando, pero la línea del nuevo Gobierno no va por disminuir beneficios tributarios, sino que por reactivar la economía, y una de las formas de reactivar la economía es manteniendo justamente muchos de los beneficios tributarios. Es una decisión, además, de parte del Gobierno valiente, porque ellos saben que tienen que recurrir a deuda en un principio”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}