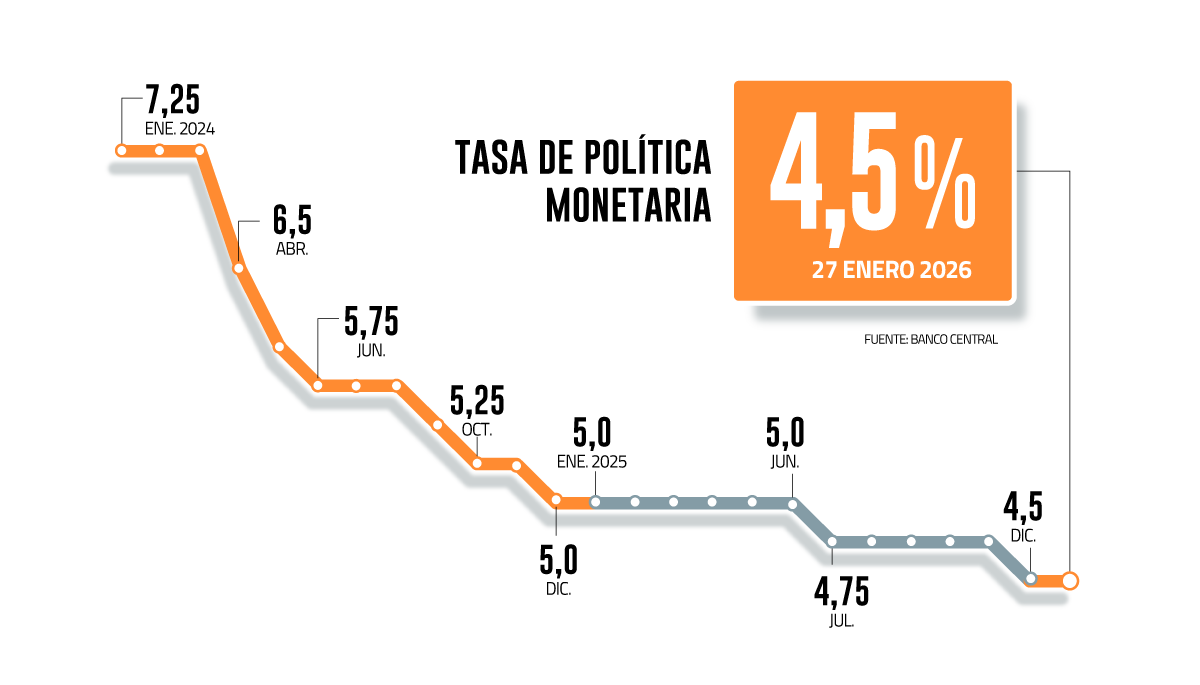

En el debut del economista Kevin Cowan como nuevo consejero -quien reemplazó a la exvicepresidenta Stephany Griffith-Jones a fines de diciembre-, el Consejo del Banco Central acordó este martes mantener la Tasa de Política Monetaria (TPM) en un 4,5%.

La decisión, adoptada por la unanimidad de los consejeros, se da luego de que el instituto emisor redujera la tasa en 25 puntos base (pb.) en la reunión de mediados de diciembre pasado.

Ahora, las Reuniones de Política Monetaria (RPM) se toman una pausa hasta el 24 de marzo, cuando se realizará la próxima cita para definir el destino del interés rector.

En su comunicado, la entidad aludió a que la inflación en el corto plazo será más baja de lo anticipado en diciembre, en el último Informe de Política Monetaria (IPoM), por lo que se puede deducir un sesgo más expansivo de parte del Consejo.

“En todo caso, se estima que varios de los elementos que incidieron negativamente en el desempeño del Imacec (de noviembre) tienen un carácter transitorio”, agregó el ente autónomo.

“El escenario macroeconómico da cuenta de una inflación que, en el corto plazo, será menor a la prevista en diciembre, con una evolución de la demanda que ha estado en línea con lo proyectado. El Consejo evaluará las implicancias de estos desarrollos para la política monetaria en el IPoM de marzo. Además, reafirma su compromiso de conducirla con flexibilidad, asegurando que la inflación proyectada se ubique en 3% en el horizonte de dos años”, señalaron los consejeros en el comunicado.

De hecho, en diciembre de 2025 el Índice de Precios al Consumidor (IPC) cerró con una caída mensual de 0,2%, mayor a la esperado, con lo cual el alza del costo de la vida acumuló un 3,5% el año pasado. Esto implicó una décima por debajo de lo estimado por el emisor en el IPoM.

“La inflación total y subyacente registraron en diciembre variaciones anuales de 3,5% y 3,3%, respectivamente. En la inflación subyacente, sigue destacando la caída del componente de bienes. Las expectativas inflacionarias a dos años plazo se mantienen en 3%, tanto en la Encuesta de Expectativas Económicas (EEE) como en la Encuesta de Operadores Financieros (EOF)”, agregó el Consejo en su fundamentación de la decisión de tasa de este martes.

Caída “transitoria” de la actividad en noviembre

En su análisis del panorama macroeconómico local, los consejeros observaron que en noviembre de 2025 -último dato disponible-, el Índice Mensual de Actividad Económica (Imacec) mostró caídas mensuales en sus series desestacionalizadas de 0,6% y 0,5% en el Imacec total y el no minero, respectivamente.

En el componente no minero, destacó el banco, resaltó la caída de los servicios empresariales y el transporte, mientras que en contraste el comercio tuvo una expansión en términos mensuales.

“En todo caso, se estima que varios de los elementos que incidieron negativamente en el desempeño del Imacec tienen un carácter transitorio”, agregó el ente autónomo.

En cuanto al gasto, los indicadores de corto plazo ligados al consumo y a la inversión sugieren un crecimiento en línea con lo esperado, dijeron los consejeros.

Ahora, en cuanto al mercado laboral, la tasa de desocupación no muestra cambios y la creación de empleo continúa siendo “acotada”, notaron.

Tras el comunicado, los analistas coinciden en que el próximo ajuste se realizará en la reunión monetaria de marzo, para situar la tasa en 4,25%.

Un escenario externo benigno... por el momento

En cuanto a la visión del panorama externo, el comunicado expresó que se ha ido materializando un escenario de “mayor impulso” para la economía chilena.

En la actividad, el Consejo destacó el desempeño de la economía estadounidense, que registró en el tercer trimestre un crecimiento algo superior al anticipado en las proyecciones de mercado. En cuanto a los términos de intercambio, se observó un aumento en el precio del cobre, que lo ubica por encima de los niveles vigentes al cierre de la reunión previa: “No obstante, la combinación de factores geopolíticos, fiscales y financieros profundiza los riesgos del escenario macroeconómico global”, advirtió el Central.

En este contexto, las condiciones financieras se han “deteriorado” en el margen para Estados Unidos, dando cuenta de una menor preferencia relativa por activos en ese país, agregaron las autoridades monetarias.

“Al mismo tiempo, continúan mejorando para las economías emergentes, particularmente en América Latina. Comparado con la reunión de diciembre, los mercados bursátiles han registrado alzas y las monedas de un conjunto de países se han apreciado frente al dólar”, cerraron los consejeros.

Próximo recorte en marzo

Tras el comunicado, el consenso entre los analistas es que el instituto emisor apuntaría a marzo como el mes para aplicar un nuevo recorte en la tasa de interés.

El economista y estratega de inversiones de Zurich, Gustavo Yana, indicó que se refuerza la expectativa de que ya en los primeros datos del primer trimestre de este año se podrían ver niveles de inflación por debajo del umbral objetivo del 3%.

Por lo tanto, prevé un recorte de tasas de 25 puntos en la reunión de marzo y mantiene su proyección de que terminará este año en 4,25%.

Hacia adelante, explicó, los movimientos adicionales estarían condicionados por la evolución de la actividad económica, la política monetaria de la Reserva Federal (Fed) y el desempeño del peso.

Desde el área de estudios de Banco Santander también coincidieron en que en el tercer mes del año se realizará la última baja y se llegará a un valor que el instituto emisor considera como su nivel neutral.

El decano de la Facultad de Administración y Negocios de la U. Autónoma, Rodrigo Montero, comparte la proyección, no obstante señaló que “resulta prudente esperar a seguir acumulando evidencia de esta convergencia inflacionaria hacia el 3% para dar el paso final”.

En BICE Inversiones, por su parte, consideran que habrían dos bajas más durante el año: en marzo y junio para llevar la tasa hasta el nivel de 4%.

Esto, ya que el Banco Central indicó que la inflación ha evolucionado por debajo de lo previsto y que la actividad contará con un impulso adicional local. “Esta combinación de inflación y actividad abre espacio para una política monetaria menos restrictiva. Sin embargo, el Consejo mantendría un enfoque dependiente de la información, con decisiones que se concentrarían en las reuniones que coincidan con la publicación de IPoM”, explicaron.

En tanto, en Bci Estudios consideraron que el comunicado “aporta algunos elementos que permiten preparar el camino para un próximo recorte, el cual estimamos se concretará dentro de las próximas reuniones”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok