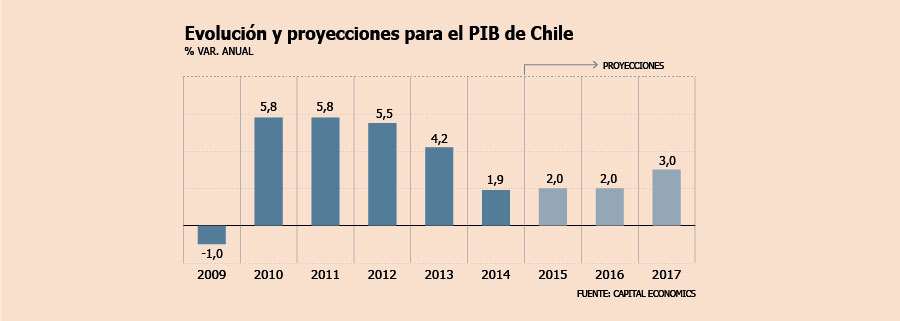

“Débil recuperación se prolonga”. Ese fue el título del documento donde la británica Capital Economics actualizó su visión para la economía chilena este año. De acuerdo a la entidad, la recuperación de la actividad local se mantendrá “decepcionantemente débil” este año, con un sector minero que continúa “luchando” y una política económica que se ajusta, aunque gradualmente.

“Esperamos que la economía permanezca débil este año. Las exportaciones están propensas a contraerse de nuevo dado que el sector minero continúa luchando y los recortes en la producción se profundizan”, señaló la entidad y anticipó un crecimiento de 2% para el Producto Interno Bruto (PIB) de este año.

Para 2017, la visión de la entidad es algo más optimista, ya que espera que el aumento gradual de los precios del cobre “traiga un poco de alivio” al generar un impacto positivo en el crecimiento de las exportaciones a partir de ese año.

“Nosotros sospechamos que la economía va a repuntar en 2017, si las condiciones externas mejoran”, detalló. Sus pronósticos apuntan a que el PIB de ese año anotaría un crecimiento del 3%. Y una mejora en los términos de intercambio también tendrían un impacto positivo en el desempeño de la demanda interna, plantea el documento, aunque advierte que el repunte estará moderado por el reciente ajuste en la política fiscal planteado por el gobierno para los próximos años y que tiene por objetivo mantener bajo control el déficit fiscal.

Evolución de los precios

En términos inflacionarios, Capital Economics postula que el impacto de un precio más débil comenzará a desvanecerse, ya que la entidad espera que el peso se aprecie frente al dolar. Así, ve un tipo de cambio en $ 675 al cierre de este año y en $ 625 a finales de 2017.

“Pero la resiliencia del mercado laboral podría significar que las presiones sobre los precios permanezcan relativamente fuertes”, agregó.

Como resultado de estas dos variables, la convergencia al centro del rango meta del Banco Central (3%) será lenta, acumulando un alza anual de 4% este año, la cual bajará a 3,5% el siguiente. Y, de acuerdo a ello, el gradual endurecimiento de la política monetaria continuará para ubicarse en 3,75% y 4,25% al cierre de 2016 y 2016, respectivamente.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA <%userdata?.email%>

<%userdata?.email%> Editar perfil

Editar perfil Credencial

Credencial Salir

Salir (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok