“La normalización macroeconómica de Chile en un mundo no tan normal”.

Así se tituló la presentación que hizo este miércoles el vicepresidente del Banco Central, Alberto Naudon, en un webinar organizado por el banco de inversión nortamericano Goldman Sachs.

“Elegí ese título hace unos días, el viernes pasado, pero los acontecimientos recientes lo han hecho aún más apropiado”, ironizó el economista.

“De hecho, hablar hoy de la economía mundial es especialmente arriesgado, porque parece que nos encontramos en medio de uno de esos momentos tan particulares que se podrían calificar de antes y después”, complementó.

Naudon planteó que la visión general sobre los ataques de Estados Unidos e Israel hacia Irán “es de una volatilidad elevada dominante en todos los mercados”, lo cual deja muchas preguntas abiertas sin respuesta, agregó.

“Creo que aún es demasiado pronto para sacar conclusiones definitivas sobre lo que va a suceder y, por supuesto, sobre las implicancias macroeconómicas. Sin embargo, este episodio nos recuerda lo rápido que puede cambiar el entorno mundial y cómo los acontecimientos geopolíticos pueden afectar a los mercados, las condiciones financieras y las expectativas”, mencionó el vicepresidente del ente autónomo.

En ese sentido, dijo que gran parte del impacto final dependerá de si las tensiones se mantienen contenidas o se expanden de manera que afecten a los canales críticos de energía y transporte de la región.

“Para países como Chile, la cuestión principal, en mi opinión, es cómo afectan estos acontecimientos a las condiciones financieras mundiales”, aseguró el economista.

Así, planteó que si el aumento de los precios de la energía es temporal, esto suele provocar un aumento temporal de la inflación general, con efectos limitados sobre la inflación subyacente y la dinámica de la inflación a medio plazo.

Sin embargo, si la crisis resulta más persistente, la situación se vuelve, por supuesto, más compleja, dijo Naudon. El aumento de los precios del petróleo y una depreciación más sostenida del peso podrían generar inicialmente un aumento significativo de la inflación, esbozó.

A su vez, insistió en que “los acontecimientos de los últimos días no deben interpretarse como la aparición de algo nuevo. Más bien, en mi opinión, representan sólo la materialización de uno de los riesgos que ya estaban presentes y que hemos estado destacando durante mucho tiempo”.

Su visión de Chile

Con los ojos puestos en lo que ocurre en Medio Oriente, Naudon también reconoció un mejor pasar de la economía local.

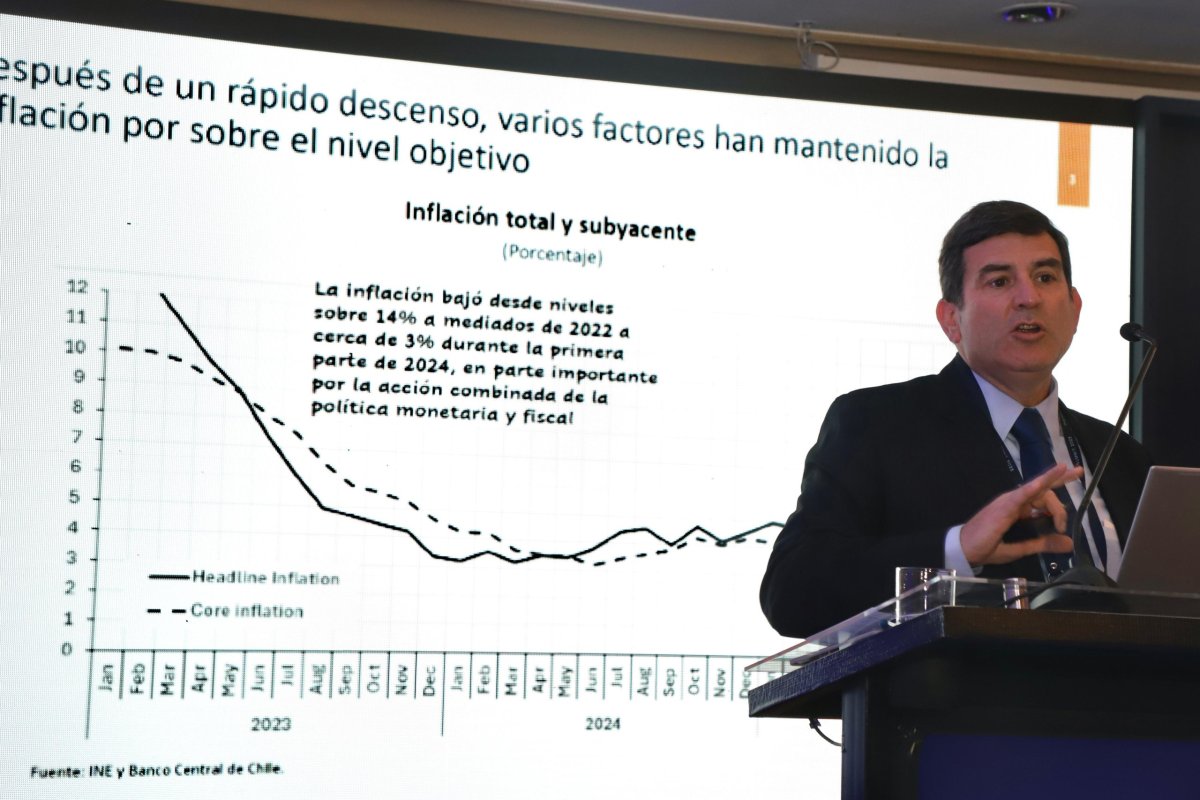

“Chile entró en 2026 desde una posición macroeconómica mucho más sólida que la del año anterior. La inflación ha descendido considerablemente. La política monetaria ha avanzado significativamente en su proceso de normalización y la actividad económica ha mostrado una mayor resiliencia de lo esperado”, destacó.

“Al mismo tiempo, la percepción sobre Chile y América Latina ha mejorado durante el último año. Muchos inversores ven cada vez más la posibilidad de una fase de crecimiento más fuerte en el futuro, tanto en la región como, en particular, en Chile”, celebró Naudon.

Por lo tanto, a su juicio, “el principal reto para la economía chilena es convertir estas condiciones favorables en una expansión más amplia y sostenida”.

“Y un elemento es que esta expansión se extienda a la inversión en todos los sectores y que, en general, sean más productivos. Esta es la única manera de mantener el crecimiento de la economía en un 2,6%, tal y como prevén los economistas, sin generar presión inflacionista”, lanzó.

El polémico Imacec

El consejero también puso paños fríos a la caída anual de 0,1% que anotó el Índice Mensual de Actividad Económica (Imacec) en enero.

“Creo que el mercado, o algunos analistas, han reaccionado de forma exagerada al último Imacec. Es cierto que el nivel general no es muy alto, pero si se tiene en cuenta que el sector minero vuelve a mostrar debilidad, la parte no minera de la economía no difiere mucho de nuestras previsiones en la última Reunión de Política Monetaria y el último IPoM. Por lo tanto, no veo ningún signo de debilidad asociado al último Imacec”, explicó el economista.

“No es, como he oído, una prueba clara de una economía débil”, agregó.

Respecto a la política monetaria, también entregó un mensaje de calma: “No tenemos prisa, en el sentido de que los tipos de interés están bastante cerca o muy cerca de la neutralidad, sólo moderadamente por encima del punto medio del rango”.

“No tenemos prisa. Eso no significa que no haya que terminar el proceso de normalización”, cerró.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok