La compleja situación financiera que advierten prestadores en salud y vivienda debido a lo que consideran es el atraso en el pago de servicios entregados al Estado ha tensionado el debate sobre el Presupuesto en los últimos días.

El tema puso la lupa sobre lo que algunos definen como una “deuda de arrastre” que tendría el Estado con sus prestadores de servicios.

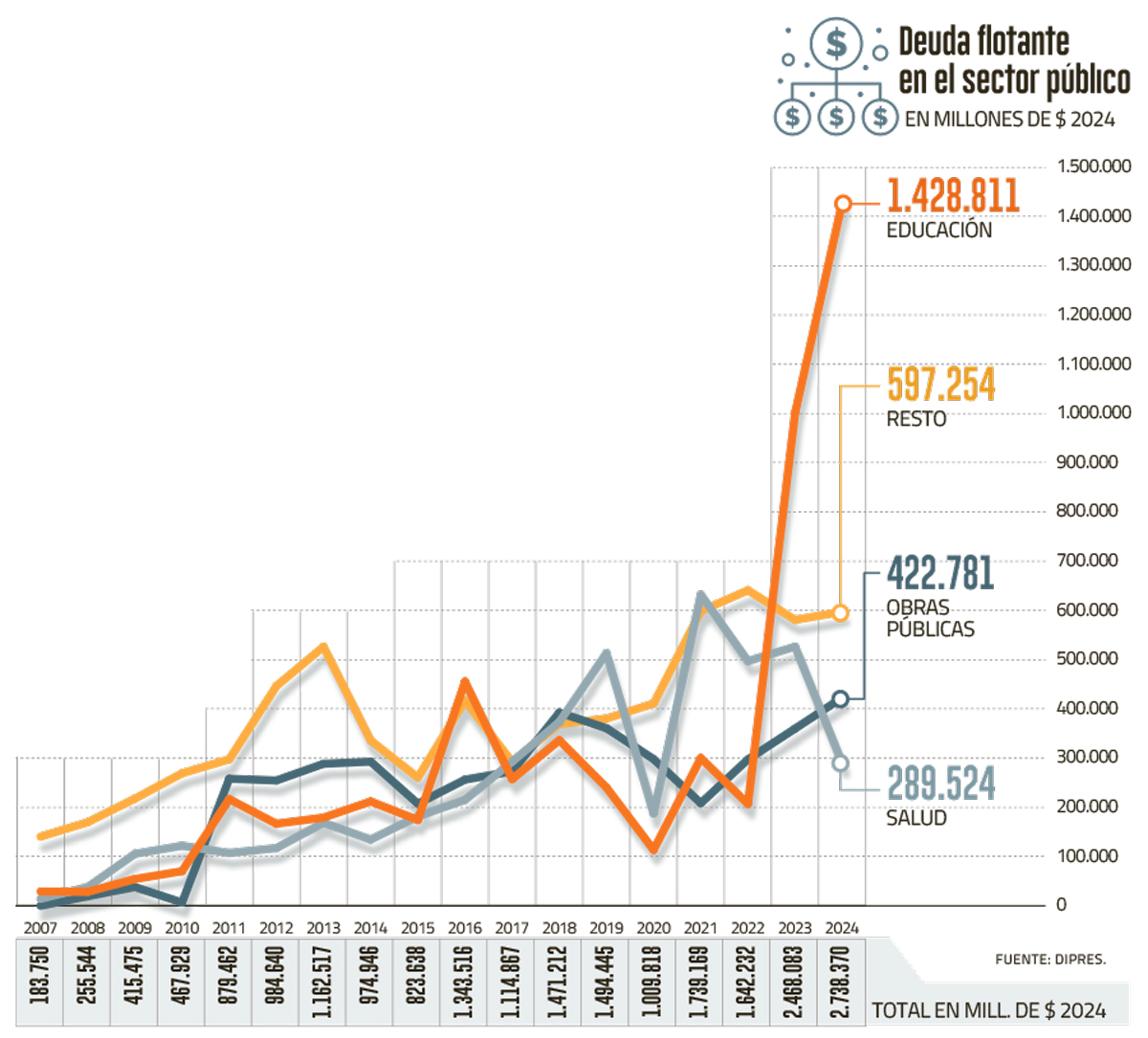

Técnicamente, aquello se califica como “deuda flotante”, que corresponde a los compromisos derivados de bienes y servicios efectivamente recepcionados y reconocidos presupuestaria y contablemente por el Estado durante un año dado, pero que no alcanzaron a ser pagados antes del 31 de diciembre de dicho año.

Este es uno de los temas que tiene atentos a los parlamentarios en el marco de la estrechez presupuestaria que enfrenta hoy el Estado.

De hecho, en julio pasado la Dirección de Presupuestos (Dipres) transparentó por primera vez el millonario monto de la deuda flotante, que se ha incrementado de manera relevante en los últimos años.

En un informe donde detalla las transacciones bajo la línea (o sea, que no se reflejan directamente en el balance del sector público, pero que pueden impactar la sostenibilidad de la deuda estatal), la Dipres dio cuenta de que la deuda flotante ascendió a US$ 2.882 millones en 2024, un crecimiento de 10,9% respecto a 2023. Ahora, al revisar la tendencia, las cifras muestran un aumento constante a partir de 2016. Así, el monto total se triplica si se compara con una década antes (ver gráfico).

Consultada la Dipres, el incremento en los últimos años se explica principalmente por el Ministerio de Educación, debido a una modificación en el procedimiento de registro contable del devengo y pago de proveedores que prestan servicios en el Programa de Alimentación Escolar, desde 2023, acorde con lo autorizado por la Contraloría General de la República.

“Lo que antes permanecía en un registro más acotado de gasto, ahora se refleja explícitamente en las cifras de deuda flotante, produciendo el aumento observado desde 2023”, señaló la repartición encabezada por Javiera Martínez.

Asimismo, descartan que la deuda flotante se relacione con los atrasos denunciados en facturación de prestadores de servicios en salud y vivienda: “Lo que hay que tener claro es que la deuda flotante, por definición, tiene respaldo presupuestario. El problema no es presupuestario”, recalcan.

Cifras a mirar con atención

La economista senior de LyD, Macarena García, calcula que el nivel de deuda de arrastre representa cerca de un 1% del PIB, planteando que el uso “indiscriminado” de esta práctica acarrea varios problemas.

El primero, es que no queda claro cuál es el tratamiento de esta deuda, si está contabilizada o no en el balance del período. “De no ser así, dejaría atado parte del presupuesto siguiente”, advierte.

El segundo, dice la economista, es que si se cumple lo anterior, podría ser una forma de “deuda encubierta”, que no pasa por la aprobación del Congreso y no se transparenta. “En este caso, habría que reconocerla en la deuda pública”, agrega.

El economista senior del Observatorio OCEC UDP, Juan Ortiz, precisa que la deuda flotante da cuenta de un “desfase natural” entre el gasto comprometido respecto al pago del mismo, por lo cual en un período se hace simultáneamente el pago de cuentas por pagar de períodos previos y se generan nuevas cuentas por pagar para un siguiente período.

“El pago de compromisos con cuentas por pagar debe ser considerado en la discusión fiscal, específicamente porque estas deben ser honradas. En todo caso, su alza en años recientes no indica necesariamente problemas de gestión de liquidez”, expone.

La académica del Centro de Políticas Públicas de la USS, Margarita Vial, sostiene que esta figura presupuestaria es también una herramienta para la gestión de la caja con que cuenta el Ejecutivo, dentro del marco legal vigente y, por lo tanto, es válida como proxy para interpretar la salud financiera del Fisco. Quien también fuera jefa de Administración Presupuestaria de la Dipres expone que “sincerar” el nivel de ingresos y asegurar el financiamiento del gasto aprobado en la Ley de Presupuestos “evitaría traspasar compromisos de gasto pendientes de pago para años siguientes sin el financiamiento respectivo, lo que disminuiría en consecuencia la deuda flotante”.

El investigador Clapes UC, Ignacio Muñoz, considera que más que una preocupación para la sostenibilidad de las finanzas públicas, el incremento de la deuda flotante representa una “dificultad” para el financiamiento en el corto plazo.

“La contención del aumento de estas deudas probablemente se logre por la vía de mayores clarificaciones en los presupuestos, que hagan referencia a las fuentes de financiamiento para solventar estos compromisos”, argumenta.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}