Chile celebra los precios récord del cobre. Los US$ 6 la libra traen más que solo recursos, reflejan la creciente relevancia estratégica del metal y una demanda global que avanza más rápido que la capacidad de la industria de generar nueva oferta. Muestra de aquello es el escenario en el país líder en su producción, donde nuevamente se ajustaron -mayormente a la baja- las previsiones productivas para la próxima década.

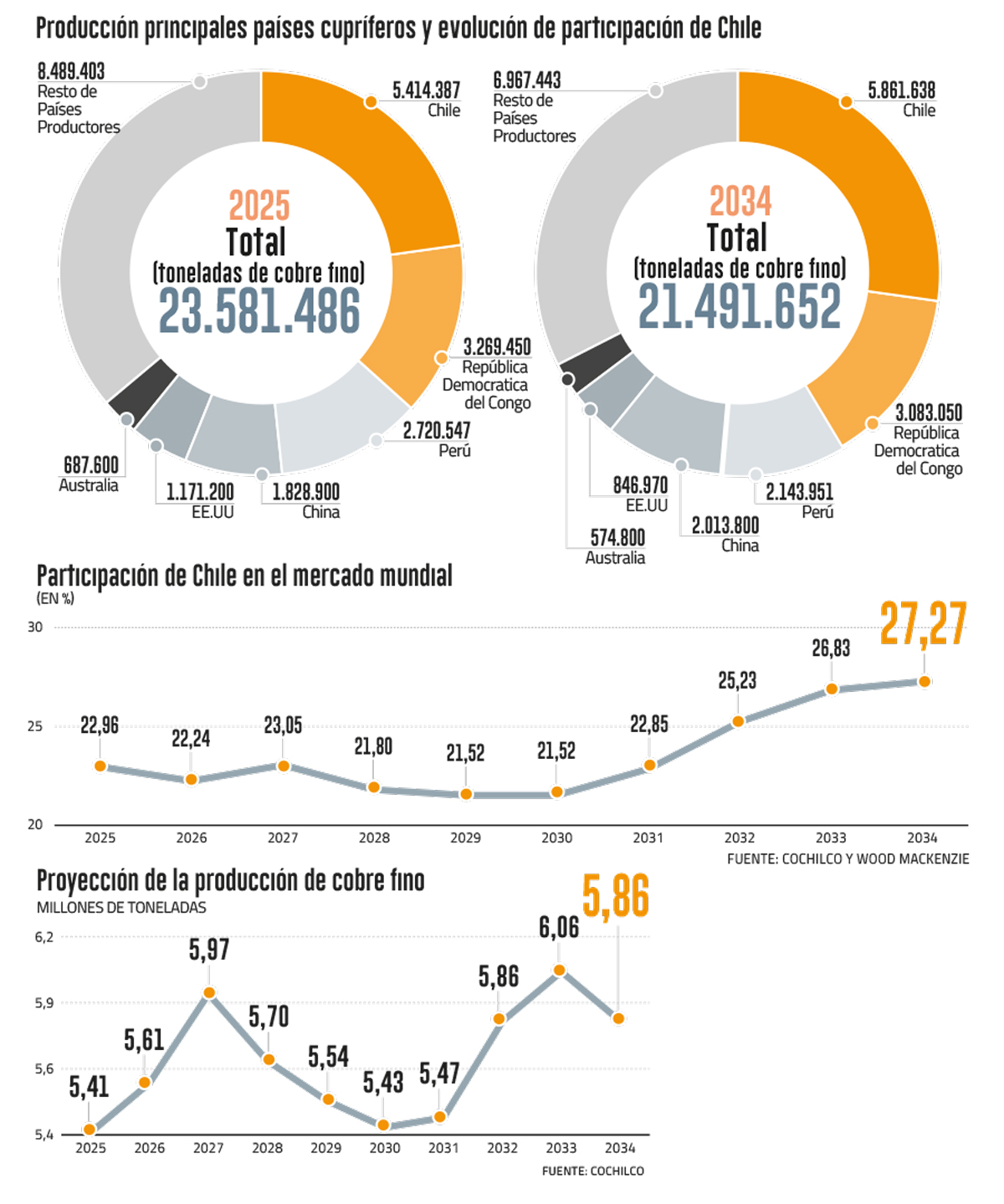

Así se observa en el informe anual de la Comisión Chilena del Cobre (Cochilco), titulado “Proyección de la producción de cobre en Chile 2025-2034”, que arrojó que la tan anhelada meta de alcanzar las 6 millones de toneladas anuales de cobre fino se alcanzaría recién en 2033, seis años después de lo estimado en el reporte anterior, que esperaba 6,07 millones en 2027. Antes de eso, los estudios de 2023 y 2022 situaban ese “logro” en 2025 e incluso hablaban de 7 millones en años posteriores. Ahora, el país solo roza los 6 millones en su peak.

“Caída difícil de evitar”

En el horizonte, los cálculos indican correcciones a la baja en siete de los diez años analizados (desde 2025 a 2031), aumentando solo a partir de 2032 para cerrar la década en 5,86 millones en 2034, un 5,8% más que el reporte pasado.

“La mantención de los niveles actuales de producción de cobre en Chile depende de la materialización oportuna de los proyectos contenidos en la cartera de inversiones. Sin embargo, incluso bajo escenarios favorables, la cartera vigente resulta limitada para sostener un crecimiento estructural de la producción en el largo plazo”, señala el documento al que tuvo acceso DF.

De hecho, la proyección muestra que, si no se incorporan proyectos nuevos a la matriz, la producción alcanzaría su máximo en 2027, para luego disminuir progresivamente hasta los 4,4 millones de toneladas en 2034, ante factores estructurales como la caída en las leyes del mineral y la baja productiva de activos existentes, algo propio de las fases del ciclo minero. “A partir de 2027, el decaimiento resulta difícil de evitar, incluso considerando un mayor número de proyectos en cartera”, indica el informe.

Al respecto, la vicepresidenta ejecutiva (s) de Cochilco, Claudia Rodríguez, advierte sobre “la dificultad estructural de expandir la producción en distritos mineros maduros (...) La generación de nuevos proyectos competitivos en costos y ambientalmente compatibles se ha vuelto crecientemente compleja, no solo por mayores exigencias regulatorias, sino también porque, para ser económicamente rentables, requieren una mayor escala”.

Así, avanzar a un crecimiento sostenido exige incorporar proyectos de carácter generativo y “una institucionalidad que otorgue certeza jurídica, reduzca la incertidumbre y acelere los plazos de otorgamiento de los permisos”, recalca.

Con todo, sostuvo que el decaimiento no es “un escenario irreversible” y que en otros ciclos mineros la industria ya ha demostrado la capacidad de ajustarse con mejoras de eficiencia.

Claudia Rodríguez, vicepresidenta ejecutiva de Cochilco

¿6 millones en 2027?

En la arena política, el futuro ministro de Hacienda, Jorge Quiroz, y también la Sonami, han afirmado que la producción de cobre podría subir entre 10% y 20% de aquí a dos años solo gracias a cambios y reinterpretaciones normativas.

Cochilco declinó comentar el tema directamente, pero consultada Rodríguez por la posibilidad de superar las 6 millones de toneladas en 2027, respondió: “Es posible, dependiendo de la planificación productiva del sector y del cumplimiento de las metas de Codelco y la gran minería”. No obstante -agregó- el escenario depende de una serie de otros factores, como incidentes operacionales, contingencias climáticas y eventuales huelgas, que generarían mermas productivas no planificadas.

Asimismo, indicó que en el corto plazo la industria puede capturar mejoras productivas marginales asociadas a eficiencia operativa, optimización de procesos y uso de tecnología, pero que “estos efectos son acotados y no sustituyen el desarrollo de nuevos proyectos”.

Más competencia global

El informe proyecta que la producción mundial de cobre crecerá al menos hasta 2028, impulsada por nuevos proyectos greenfield y brownfield fuera de Chile, con países como la República Democrática del Congo liderando la expansión.

Chile seguiría liderando en volumen, pero su participación mundial bajaría del 23% en 2027 a 21,5% en 2030, debido a una menor expansión frente a otras jurisdicciones. Desde 2031, se proyecta una recuperación gradual hasta llegar a 27,3% en 2034.

Para evitar perder participación, Rodríguez señala que se debe “ampliar la base productiva de manera estructural” y asegurar el atractivo de Chile para invertir. Esto -agrega- exige condiciones competitivas en costos, plazos de ejecución, certeza regulatoria e infraestructura habilitante, en un contexto de mayor dinamismo productivo internacional.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}