Luego de meses de postergación, el Banco Central Europeo (BCE) estaba preparado para afrontar la baja inflación, de sólo 0,5% en la zona euro, cuando The Economist ingresó a la imprenta el 5 de junio. Se esperaba que el BCE bajara su principal tasa de préstamos y que moviera la tasa de depósito que le paga a los bancos por los fondos que dejan en la institución hacia terreno negativo, algo que haría por primera vez un gran banco central.

También se creía posible que adoptaran medidas para impulsar los préstamos a las empresas en las economías débiles del sur de Europa. Estímulos así se han vuelto esenciales para promover una recuperación más amplia que dependa menos de Alemania.

El boyante crecimiento de Alemania de 0,8% (o 3,3% a una tasa anualizada), reflejado en Berlín por grúas en el horizonte y obras viales a nivel de calle, fue todo lo que evitó que la economía de la zona euro se contrajera el primer trimestre. Pese a que es probable que el ritmo se desacelere, se espera que la economía de Alemania se expanda aproximadamente 2% al año en 2014 y 2015, superando fácilmente al resto del club de la moneda única, como lo ha hecho desde que la crisis europea comenzó en 2010.

Éxito económico y fiscal

El superávit de cuenta corriente en Alemania ha promediado casi 7% del PIB desde 2006 y alcanzó un nuevo máximo de 7,5% en 2013. Mantener un excedente tan alto es aún más extraordinario dado que el principal mercado exportador de Alemania, el resto de la zona euro, ha sido tan débil; el superávit con otros miembros de la zona euro ha caído de 4,5% del Producto Interno Bruto (PIB) en 2007 a 2,1% en 2003. Pero los exportadores se han adaptado, tomando ventaja del apetito de los mercados emergentes por maquinaria y bienes de transporte, que las empresas alemanas destacan en producir.

Un agitado mercado laboral, apoyado por reformas de gran alcance aprobadas en el pasado, es otro indicador que las cosas van por un buen camino. El año pasado, el empleo alcanzó a casi 42 millones de personas, un aumento de 3 millones en la última década y la cifra más alta desde la unificación en 1990. El desempleo ha caído de 11,4% de la fuerza laboral hace nueve años a 5,2% actualmente, un mínimo desde la post-unificación y el segundo nivel más bajo dentro de los 28 países de la Unión Europea.

El alza en los empleos ha contribuido a ingresos fiscales saludables. Un largo período de tasas de interés de largo plazo muy bajas, en parte debido al estatus de Alemania como refugio durante la crisis europea, también ha bajado los costos de endeudamiento en deuda del gobierno.

Estas condiciones favorables, junto con una restricción fiscal, significan que las finanzas públicas alemanas también han estado en auge. En 2012 el balance fiscal total pasó a ser superávit y el año pasado la deuda del gobierno cayó por debajo de 80% del PIB por primera vez desde 2009.

El punto débil: la demografía

Estos éxitos económicos y fiscales continúan haciendo de Alemania un bastión de fortaleza dentro de la frágil zona euro. Pero el panorama a largo plazo es preocupantemente débil. Pese que Alemania occidental tuvo un baby boom a mediados de los ’50 hasta mediados de los ’60, las tasas de natalidad han estado por debajo de la tasa de reemplazo (de casi 2,1%), desde inicio de los ’70.

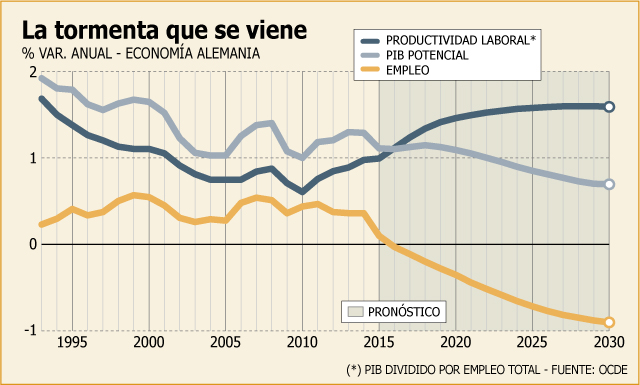

La migración neta, pese a que se mantiene alta en 400.000 personas al año, no será suficiente para contrarrestar esta caída demográfica, que está reduciendo el potencial de crecimiento al mellar la oferta laboral. Eso hace que un crecimiento mayor de la productividad sea algo vital.

Pero aún si la productividad mejora sustancialmente, la presión demográfica es tal que el crecimiento económico potencial caerá por debajo de 1% en la próxima década, de acuerdo con la Organización para la Cooperación y Desarrollo Económicos (OCDE).

Aumentar el crecimiento de la productividad requiere mayor inversión en capital físico y humano. A pesar del orgullo alemán por imponerse en el superávit de cuenta corriente, esto se podría interpretar como una señal de debilidad, debido a que representa un déficit de inversión doméstica en relación con los ahorros nacionales.

La inversión total ha caído de 21,5% en el PIB en 2000 a 17,2% en 2013. El gobierno no solamente está invirtiendo muy poco en nueva infraestructura sino también gastando muy poco en mantenerla.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA <%userdata?.email%>

<%userdata?.email%> Editar perfil

Editar perfil Credencial

Credencial Salir

Salir (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok