En pocas semanas se cumplirán cuatro años desde que comenzó a regir la Ley de Portabilidad Financiera, que buscaba facilitar que las personas se cambiaran de banco y trasladaran sus productos desde otra entidad.

Sin embargo, la ley -que comenzó a regir el 8 de septiembre de 2020- no ha mostrado grandes volúmenes de cambios de bancos por parte de los usuarios, según las cifras de la Comisión para el Mercado Financiera (CMF).

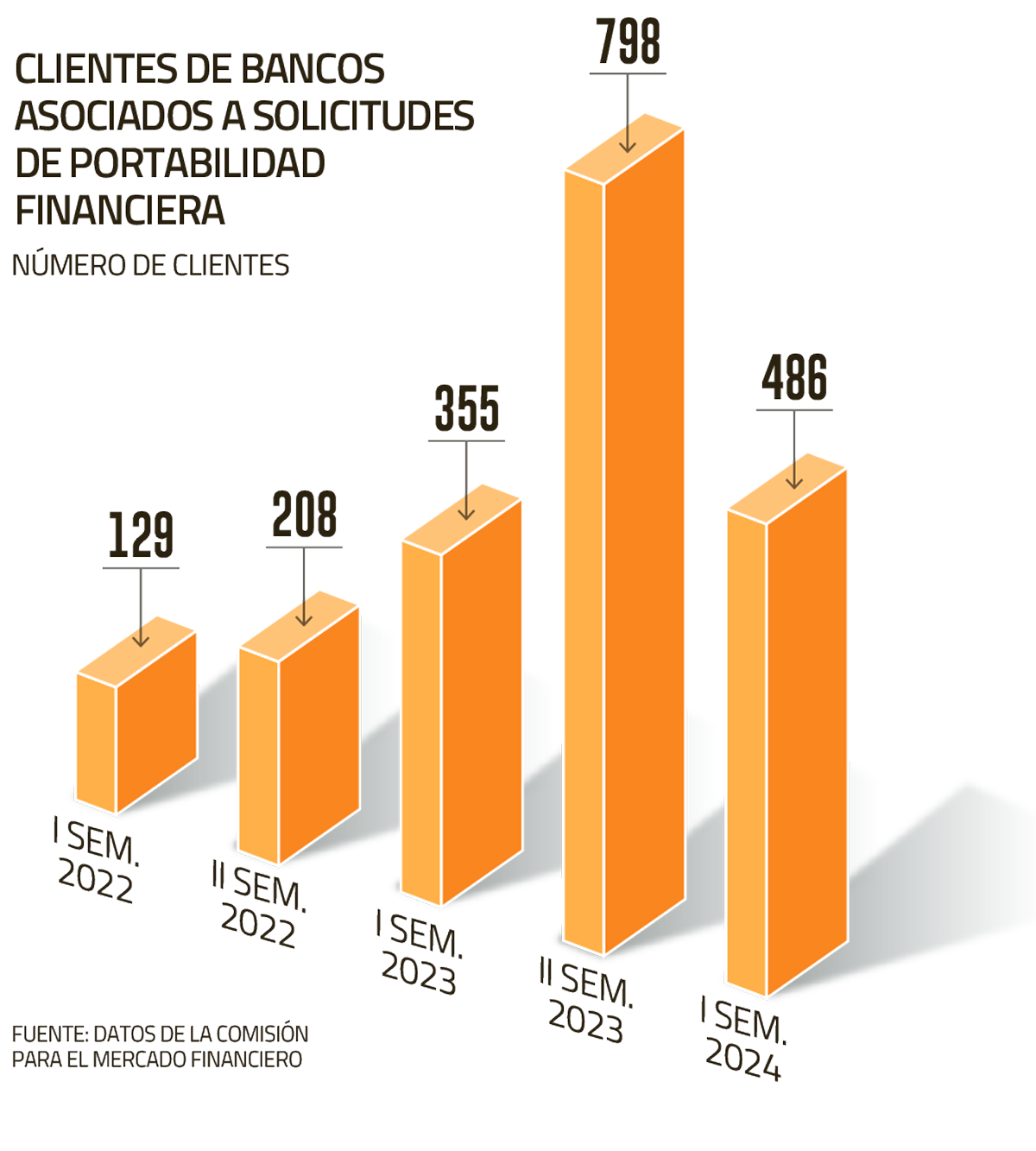

Desde enero de 2022 -primera cifra disponible en el sitio web del regulador- a junio de 2024, hubo solo 1.976 clientes de bancos que solicitaron la portabilidad financiera. En el mismo período, se registraron 3.220 productos de bancos traspasados a través de esta ley.

Según las cifras de la CMF, desde enero de 2022 a junio de 2024, hubo 1.976 clientes de bancos asociados a solicitudes de portabilidad financiera.

La cantidad de clientes de portabilidad llegó a su punto más alto en la segunda mitad de 2023 (ver gráfico), pero descendió durante los primeros seis meses de este año.

Elevadas tasas

El gerente general de la Asociación de Bancos (ABIF), Luis Opazo, describió el número de operaciones de portabilidad como “acotado”.

Sin embargo, advirtió que esto no implica que el proceso no funcione. A su juicio, “el contexto económico de los últimos años no ha sido propicio para el proceso de portabilidad, por el bajo crecimiento de la economía y tasas de interés al alza, dado el ajuste monetario, retiros de fondos de pensiones y condiciones de mercados internacionales”.

Una opinión similar entregó el socio líder de riesgo financiero y asuntos regulatorios de Deloitte, Jorge Cayazzo, quien aseguró que “la portabilidad ha sido lenta”.

Según el ejecutivo, un elemento que ha limitado el dinamismo de esta ley “se asocia a las elevadas tasas de interés y al acceso más restringido al crédito que han estado presentes en el último tiempo”.

Problemas de diseño

Desde la industria también apuntaron que el bajo éxito de la portabilidad podría deberse al diseño de la ley.

Opazo sostuvo que “la ley se implementó en un tiempo extraordinariamente breve (90 días), y parte de la reglamentación fue publicada posterior a su entrada en vigencia”.

Agregó que “en lugar de concentrarse en lo más relevante, los créditos hipotecarios, la ley contempló la portabilidad de una amplia gama de productos, lo cual complejizó innecesariamente la implementación y operación de la portabilidad”.

Para Cayazzo, otro factor clave fue la baja educación financiera de los clientes, lo que “determina que las posibilidades que ofrece la portabilidad tiendan a ser aprovechados solo por un reducido número de personas”.

El exsubsecretario de Hacienda Francisco Moreno, quien estuvo en el cargo mientras se impulsaba este proyecto de ley, comentó que las cifras de portabilidad reflejan “la constatación de un desconocimiento importante de los derechos con los que cuentan los clientes”.

La exautoridad indicó que la masividad que había alcanzado en 2019 la portabilidad numérica en el sector de telecomunicaciones constituyó un antecedente relevante para proyectar un comportamiento de los consumidores distinto al que hoy se observa.

Sin embargo, aseguró que “sería equívoco pretender porcentajes similares a los de portabilidad numérica (...) porque la naturaleza de los servicios es radicalmente distinta”, objetó.

Moreno también apuntó que no se ha visto “la misma agresividad comercial que sí tuvieron las teleco una vez aprobada la portabilidad numérica, respecto a los bancos, compañías de seguros o administradores de mutuos hipotecarios que, al parecer, no ven en este instrumento una herramienta valiosa de competencia y captación de nuevos clientes”.

Cifras de solicitudes

De acuerdo con los datos de la CMF, se observa una brecha entre la cantidad de solicitudes de portabilidad y aquellas que han sido suscritas. Por ejemplo, en el último semestre se registraron más de 86 mil solicitudes, pero solo se suscribieron 486.

Frente a esto, Moreno advirtió que existe una “necesidad urgente de que el Ministerio de Hacienda analice lo que está sucediendo (...)a fin de que se presenten a la brevedad propuestas de modificación legislativa”.

Sin embargo, Opazo aseguró que la diferencia se explica porque se debe considerar que un cliente puede realizar más de una solicitud de portabilidad, cotizando en diversos bancos, pero que, en caso de portar su crédito, esto involucraría solo una operación.

Añadió que un importante porcentaje de solicitudes no conllevan el cambio de institución, pues “se traducen en ofertas de las mismas instituciones donde los clientes mantienen sus productos”. Además, indicó que parte importante de las solicitudes de portabilidad no prosperan por “los mayores costos de financiamiento vigentes”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok