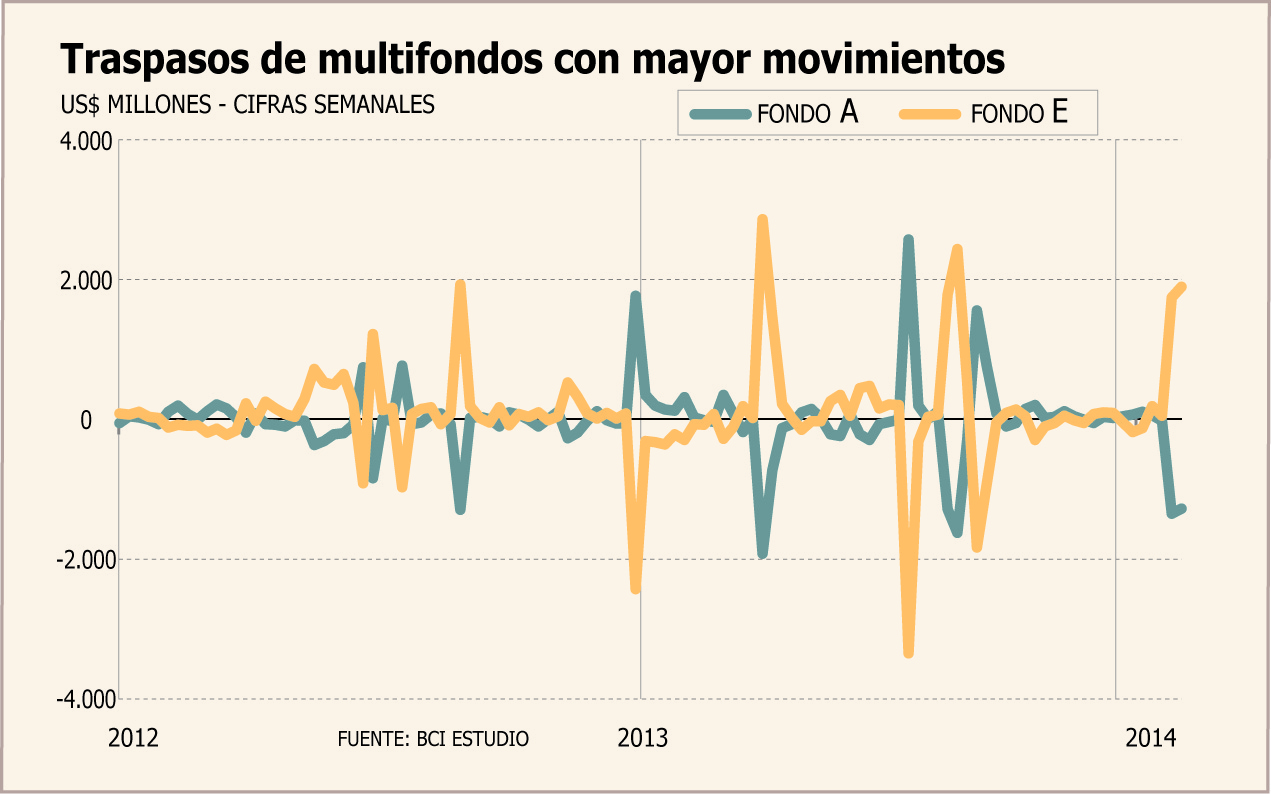

A diferencia de lo ocurrido a fines de 2013, cuando los afiliados al sistema de AFP se traspasaron masivamente hacia los fondos mas riesgosos, en el primer mes del año la tendencia fue salir a buscar seguridad.

De acuerdo al informe de BCI Estudios, Estrategia de Renta Fija Local de AFP, durante enero las administradoras habrían invertido US$ 1.700 millones en renta fija chilena. Esto, “en parte por una visión de mayor desaceleración local, pero también apoyados por flujos de cotizantes que comenzaron a traspasarse hacia fondos de Renta Fija”, señala el documento.

Sin embargo, el principal factor de este incremento habría sido el traspaso de afiliados desde los fondos más riesgosos (A y B) hacia los más conservadores (D y E). Según las estimaciones de BCI, sólo en los dos últimos días del mes, los traspasos hacia el Fondo E explican prácticamente la totalidad de las inversiones de renta fija local.

Los instrumentos

Los instrumentos más comprados habrían sido depósitos a plazo, por un monto de US$ 1.215 millones, y pagarés descontables del Banco Central (PDBC) por US$ 890 millones. Por oto lado, en lo que respecta a las desinversiones, destacan los Bonos del Tesoro en UF (BTU) con ventas por US$ 490 millones y Bonos del Tesoro en Pesos (BTP) por US$ 170 millones.

De este modo, según el análisis la inversión se concentró en instrumentos de mercado monetario. “Como es tradicional, la respuesta de las administradoras a este tipo de traspasos utiliza de forma más intensiva instrumentos de corto plazo, innovándose en esta oportunidad con la toma de PDBC”.

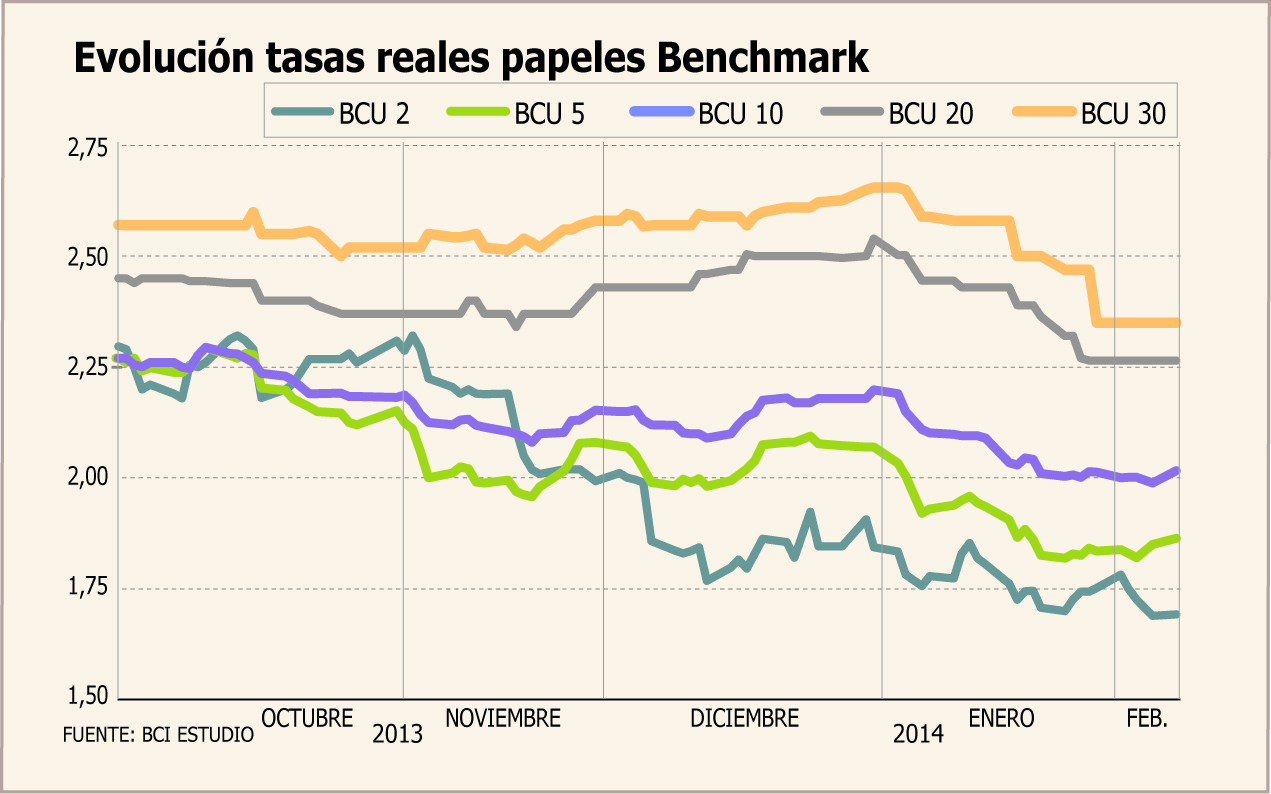

Por su parte el informe señalan que las AFP han tratado de disminuir el impacto neto de estas compras mediante el aumento en el duration de otros instrumentos. “Lo que se evidencia en casi la totalidad de los papeles largos en la cartera”.

Proyecciones

Frente a esta estrategia de inversión de las AFP, en parte forzada por los movimientos de afiliados desde los fondos riesgosos hacia el Fondo E, en BCI Estudios señalan que las administradoras “siguen con una visión bajista en tasas. En nuestro último informe de Estrategia de Renta Fija, cerramos las recomendaciones de largos en parte de los instrumentos que cubrimos, pero preferimos mantener las recomendaciones abiertas sobre los papeles base, reconociendo el riesgo de mayores bajas a las anticipadas en la Tasa de Política Monetaria (TPM) y los menores impactos que generarían alzas en los Treasuries sobre la curva de papeles”.

En relación a las proyecciones del propio informe, éste espera una nueva reducción de 25 pb en la TPM, en la próxima reunión de política monetaria. “La que probablemente sería seguida por nuevos recortes hasta 3,75% entrando en la segunda mitad del año”, señala el reporte.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok