A nivel global, se podría decir que la semana pasada fue positiva para los mercados globales. Los indicadores bursátiles se empinaron más de 3% en los últimos cinco días, en un escenario marcado por las expectativas positivas respecto de las medidas que puedan tomar las autoridades monetarias, tanto de Europa como de China.

Mientras el S&P 500 subió 2,67% durante la semana pasada, el Euro Stoxx lo hizo 3,69% y el Nikkei 5,1%, en el mismo periodo

Según informó Bci Estudios durante la semana, “un menor grado de aversión al riesgo global comienza a manifestarse en precios de activos financieros”. Esto de la mano del repunte de los rendimientos soberanos norteamericanos y los indicadores de volatilidad a los menores niveles del año”.

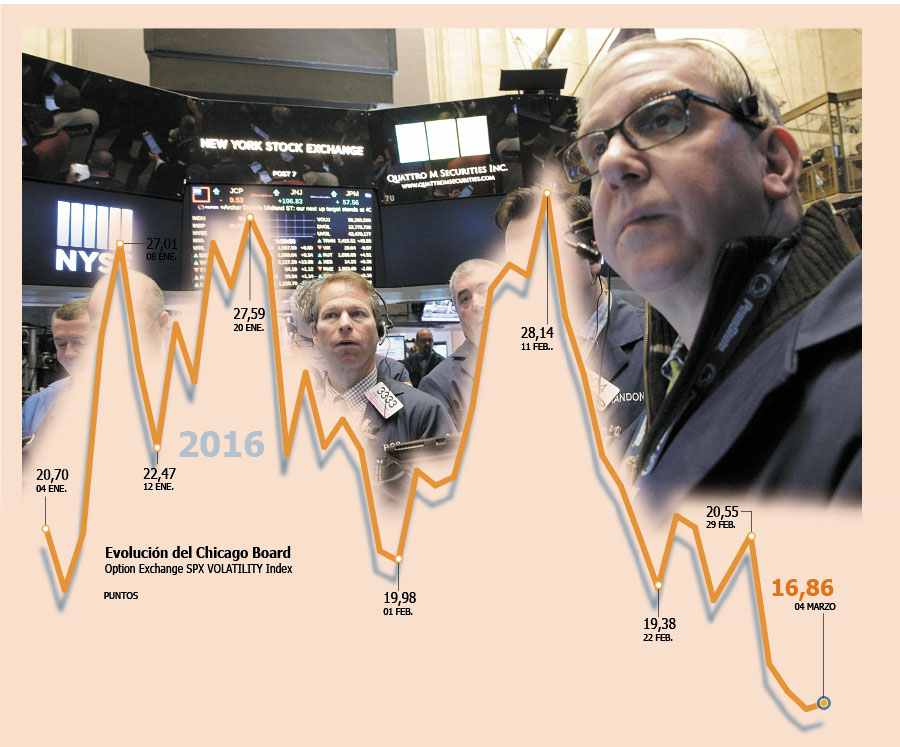

Precisamente, el índice de volatilidad global, el SPX Volatility Index, alcanzó los 16,43 puntos, su nivel más bajo en lo que va de 2016, luego de que el 11 de febrero pasado llegara a su valor más alto, tras ubicarse en los 28,14 puntos.

Dado este escenario, lo que cabe preguntarse ahora es si las aguas más calmas llegaron para quedarse o si los niveles de alta volatilidad volverán en los próximos días. Lamentablemente, de acuerdo a la visión de los analistas, lo que hemos vivido en las últimas semanas es sólo un veranito de San Juan.

Hasta el viernes “el mercado se estaba moviendo más por las expectativas de posibles medidas, que por algo concreto”, dice Andrés Galarce, analista senior de renta variable de EuroAmerica.

Esta semana sería clave respecto de cómo esas expectativas se traducen en hechos.

Lo que viene

Además de la reunión anual del Partido Popular Chino que tuvo lugar este sábado, donde se esperaba que se dieran a conocer las posibles medidas de estímulo para apuntalar la débil dinámica económica china, se suma la reunión de este jueves que tendrá el Banco Central Europeo. Instancia en la cual la entindad podría dar señales de medidas de estímulo adicionales.

“Entonces, si las medidas defraudan al mercado o no existiesen, posiblemente podamos ver correcciones. El movimiento definitivo va a ser el día jueves”, agrega Galarce.

Sin embargo, podríamos decir que el viernes partimos bien con las cifras de empleo de EEUU. Según el informe de Santander, Visión de Mercado, “el Departamento del Trabajo informó que durante febrero el desempleo fue 4,9%, en línea con expectativas de mercado. Además, la economía creó 230 mil nuevos puestos de trabajo, por sobre la estimaciones de mercado (188 mil)”.

De todos modos, ese dato podría incentivar la incertidumbre y por ende la volatilidad, ya que la postergación del alza de tasas de la Fed que preve el mercado podría no ser tal.

“Esta cifra genera un poco de incertidumbre con lo que vaya a pasar con la Fed, y eso explica la dispersión que hoy (el viernes)se está dando entre el S&P 500 y el Euro Stoxx. Mientras el primero sube un 0,15% el segundo sube un 1%”, dice Galarce.

Panorama regional

La semana que recién pasó también fue positiva para las bolsas de América Latina. Mientras la plaza mexicana mostró un alza de 9,93% entre viernes y viernes, su par brasileño lo hizo un 18,45%, lo que también tuvo un efecto positivo en la plaza local (ver nota en página 43).

En este escenario, el caso de Brasil es el más llamativo y sería consecuencia, principalmente, por la apreciación de su moneda, ya que las cifras macroeconómicas dadas a conocer en la semana no fueron las mejores.

De acuerdo al informe de Santander, “el jueves el Instituto Brasileño de Geografía y Estadística (IBGE) informó que el Producto Interno Bruto (PIB) del país se contrajo 5,9% a/a y un 3,8% a/a durante 2015, su peor resultado en los últimos 25 años”.

El efecto Trump que podrían ver los mercados

Las elecciones primarias de EEUU, de cara a las presidenciales, no han causado efectos de volatilidad en los mercados. Pero, de acuerdo a David Lafferty, Estratega en Jefe de Mercados de Natixis Global Asset Management eso no se mantendría por mucho tiempo.

"Se esperaba que Hillary Clinton y Donald Trump lograran sendos triunfos, por lo que no creo que los resultados se consideren como algo sorpresivo para los mercados. Sin embargo, con su condición de recién llegado y sin antecedentes políticos que evaluar, el éxito de Donald Trump y sus avances probablemente aumentarán la volatilidad a lo largo de las convenciones el presente verano", señala el analista.

La apuesta es que, de ser electa Hillary Clinton la volatilidad sería menor que si el ganador fuera Donald Trump, pese a que ella no sea catalogada como pro mercado.

"El status de novato de Trump va a mantener el nerviosismo con respecto a la renta variable si es que sus oportunidades de avanzar en la carrera electoral mejoran en los próximos meses, sentencia David Lafferty."

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok