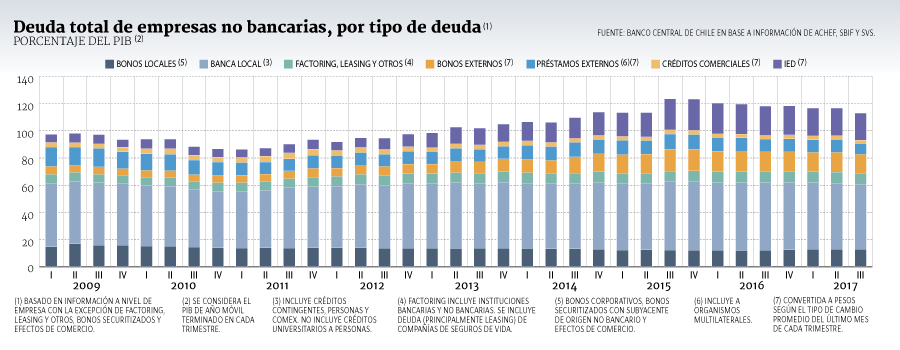

El Banco Central había mostrado en los últimos años cierta preocupación por el nivel de endeudamiento de las empresas chilenas, la cual alcanzó su mayor registro a fines de 2015, cuando representaba más de 120% del PIB.

En el reciente informe de Estabilidad Financiera (IEF), el ente emisor señaló que esa cifra ha ido disminuyendo, llegando al cierre del tercer trimestre a un 113%.

Esta baja -de casi 6 puntos porcentuales respecto al mismo periodo del año pasado- se explicó, según el Central, principalmente “por el efecto cambiario en la valorización de su componente externo”.

Pese a este mejor comportamiento de la deuda de las empresas, el ente dirigido por Mario Marcel está viendo otro fenómeno: los indicadores de incumplimientos de las sociedades suben.

Según lo señalado en el IEF, la evolución del Índice de Cuota Impaga (ICI) da cuenta de un deterioro en el margen tanto en firmas de sectores productivos como en servicios.

Respecto de los sectores, las empresas encasilladas en “Actividad Inmobiliria” y “Construccción” fueron las que más aumentaron desde marzo en el ítem “cae en impago”, mientras que “Comercio” fue la que más subió en la categoría “atraso mayor a un año”.

“Dichos incumplimientos podrían exacerbarse ante un escenario de menor actividad económica, por lo que constituyen una vulnerabilidad que se seguirá monitoreando”, comentó el Banco Central.

Deuda de los hogares aumenta

Las deudas que siguen creciendo eso sí son la de los hogares. Según el IEF, a junio de este año alcanzó al 45% del PIB, lo que a juicio del instituto emisor es relativamente alto comparado con los mercados emergentes, pero sigue siendo menor si se compara con los países más desarrollados.

“Este aumento se debe principalmente a la mayor contribución de la deuda hipotecaria bancaria, sin embargo, las fuentes no bancarias han aumentado su participación”, sostuvo.

No obstante, el Central destacó que en promedio, la carga financiera que mantienen los hogares se mantiene estable en el 20% de los ingresos.

Preocupa alzas de tasas

A nivel global las tasas de interés están en niveles bajos, pero conocida es la voluntad de los bancos centrales de ir subiendo los tipos, algo que preocupa a la autoridad monetaria local si es que se da en forma abrupta.

El Central indicó que como consecuencia de lo anterior se generaría un alza de la tasa de interés local de largo plazo, por lo que considera que la elevada cifra administrada por los fondos mutuos de deuda de mediano y largo plazo “constituye una vulnerabilidad a monitorear”.

Agregó que estimaciones prevén que un alza de 100 puntos bases en las tasas de largo plazo “podría inducir a retiros masivos en el corto plazo de los activos manejados por estos inversionistas, generando así impactos significativos” en el volumen de mercado transado.

Indicaciones de la Ley de Bancos para supervisar cooperativas "no resultan suficientes"

Un capítulo especial le dedicó el Banco Central en el IEF a la supervisión de las cooperativas de ahorro y crédito, en momentos en que una de ellas, como lo es Financoop, atraviesa un difícil momento financiero.

Aseguró que, considerando que estas entidades tienen la facultad de captar depósitos del público, "exige que estén sujetas a un apropiado marco de regulación y supervisión especializada, así como perfeccionar el marco regulatorio para la administración de las entidades financieras en problemas".

Recordó que la ley establece que las cooperativas con patrimonio superior a los 400 mil UF son supervisadas por la Superintendencia de Bancos, mientras las que tienen un monto menor lo son por el Ministerio de Economía.

"Aunque la última modificación de la Ley General de Bancos incorporó algunas mejoras orientadas a perfeccionar este esquema de supervisión, en la práctica, no resultan suficientes", sostuvo el informe.

Indicó posteriormente que la supervisión que se aplique debe permitir resguardar al menos la solvencia, gestión de riesgo, transparencia y estructura de los gobiernos corporativos de estas entidades. Destacó que en países como Alemania, Canadá y Estados Unidos existe un supervisor con focalización preferente en aspectos de regulación prudencial.

"Se considera posible conseguir un apropiado equilibrio entre fomento y supervisión prudencial. Estos objetivos no son excluyentes (...) En este sentido, la experiencia internacional disponible constituye una valiosa guía que debiera ser considerada en Chile", dijo.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok