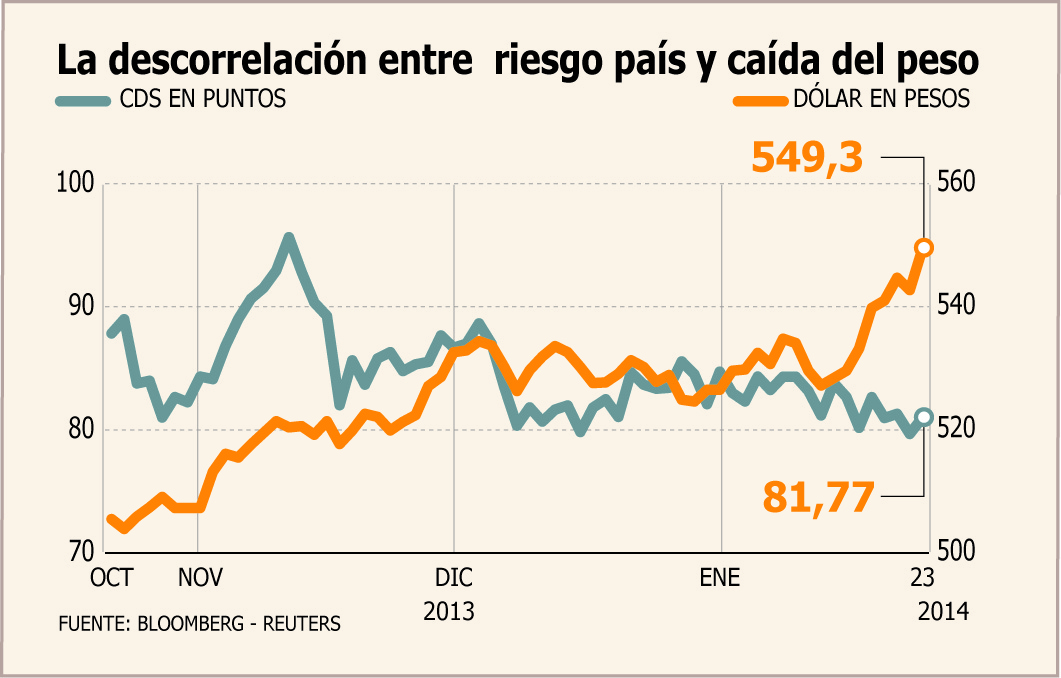

El dólar continúa rompiendo barreras en el mercado local. Ayer, el tipo de cambio subió 1,22% a $ 549,30, su mayor valor desde el 14 de octubre de 2009, cuando se transó en $ 550,80.

El alza del tipo de cambio fue impulsada ayer por datos manufactureros de China por debajo de lo esperado, lo que repercutió en una caída generalizada de las bolsas globales. En este contexto, los inversionistas buscaron refugio en activos más seguros ante el mal desempeño de la renta variable, apuntando al billete norteamericano.

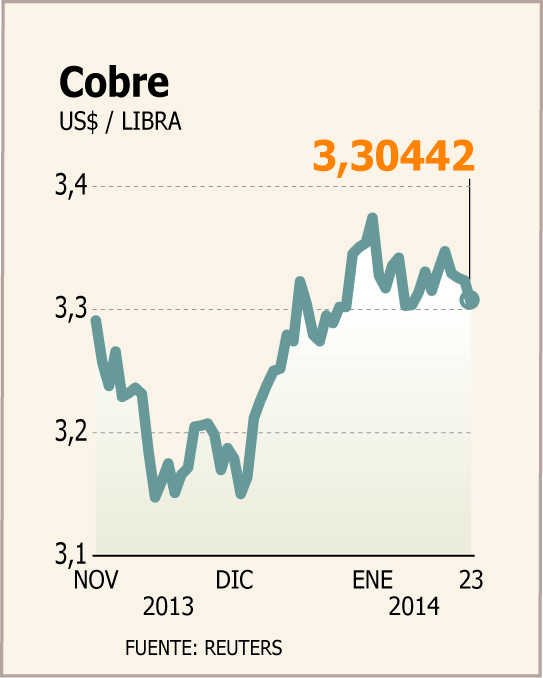

Asimismo, las desalentadoras noticias desde el gigante asiático impactaron la cotización del cobre, que retrocedió 0,57%.

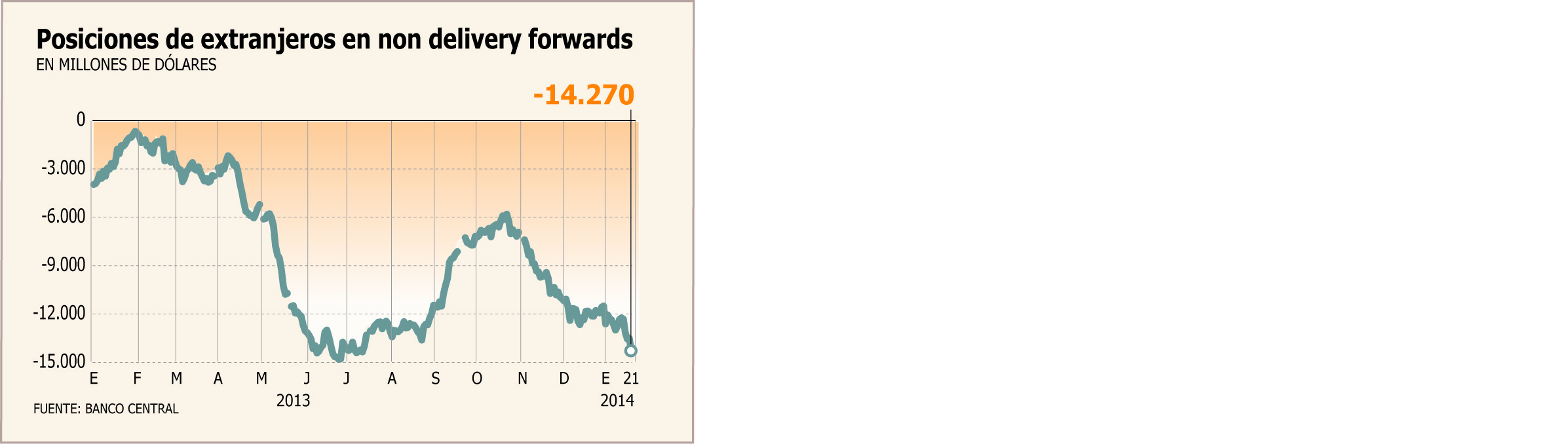

En este contexto, los inversionistas extranjeros continúan sacando del mercado local flujos en favor de la moneda doméstica. Según datos del Banco Central al 21 de enero, las apuestas de los extranjeros en contra del peso están cerca de máximos históricos, con una posición deficitaria de US$ 14.270 millones, apenas US$ 542 millones de distancia del mínimo anotado el 25 de junio del año pasado.

Los extranjeros han reducido sus operaciones de carry trade ante la perspectiva de que la brecha entre la tasa de interés de Chile y la del mundo desarrollado se reduzca.

“Desde octubre, los extranjeros han realizado compras por casi US$ 8.500 millones, una salida muy fuerte de flujos. Pero por el lado de los institucionales locales, especialmente AFP, han vendido US$ 8.300 millones en el mismo período. Puede haber un trade off entre ambos”, explica Eduardo Orpis, de FinanzasToday.

“Básicamente, el diferencial de tasas se ha reducido. Para los inversionistas, mercados como Brasil -con una tasa de 10,5%- son más atractivos para llevar sus flujos hacia allá”, señala el jefe de la mesa de dinero de Econsult Asset Management, Rodolfo Friz.

¿Se justifica el alza?

Sin embargo, la posibilidad de que se llegue a una posición mínima histórica de los extranjeros en el mercado local haría difícil que el tipo de cambio continúe su racha.

Analistas comentan que los fundamentos que definen la paridad dólar/peso están “completamente” desalineados.

Por ejemplo, apuntan a que los CDS de Chile a 5 años se han mantenido estables a pesar de la fuerte depreciación de la moneda local (ver gráficos).

A su vez, la caída del cobre ha sido de apenas 1,48% en el año, retroceso casi 3 veces menor que la depreciación de 4,32% que exhibe la divisa ante su paridad norteamerica.

Por eso, comentan operadores, es esperable una corrección en el corto plazo, dado que habrían factores especulativos tras la última alza del dólar a nivel local. Y ahí, apuntan a una sobrerreacción tras el sesgo expansivo del Banco Central el jueves pasado, así como cierto temor de parte de inversionistas ante la nota publicada la semana pasada por Financial Times, donde incluyó a Chile dentro de su lista de países vulnerables ante un shock por el retiro de estímulos de la Fed (ver recuadro).

Para el subgerente de Economía y Renta Fija de BCI Estudios, Luis Felipe Alarcón, la escasa brecha entre las apuestas actuales contra el peso y su mínimo histórico hacen difícil que la divisa pueda seguir subiendo a nivel local.

“También se puede asumir que al tipo de cambio no le queda mucho camino para subir. Se podría inferir que quedan pocas personas que apostaron al carry. Arriba de $ 550 es muy complicado”, dice.

Similar opinión tiene el analista senior de Economía y Renta Fija de Banchile Inversiones, Nathan Pincheira: “De hecho, los CDS de Chile se han mantenido planos, mientras que nuestra moneda ha caído fuertemente. Y sus fundamentales no necesariamente han ido en esa línea. Con datos hasta el miércoles, el dólar se ha apreciado a nivel global un 0,8% desde la reunión de la Reserva Federal de EEUU, mientras el peso ha caído más de 3%. Detrás de esto hay muchos factores especulativos más que estructurales”.

el inesperado "efecto financial times"

El jueves pasado, el Financial Times publicó un artículo donde ubicaba a Chile en el grupo de los ocho países "frágiles" ante un eventual retiro de los estímulos de la Reserva Federal norteamericana (Fed), debido a sus escasas reservas frente a la deuda de corto plazo y su elevado déficit de cuenta corriente.

La publicación generó rechazó en Chile y no son pocos los analistas que señalan que produjo ruido en los inversionistas, quienes comenzaron a retirar flujos a favor del peso desde entonces. El artículo coincidió con el sesgo expansivo del Banco Central en su reunión de política monetaria la semana pasada.

"De hecho, parte importante de los flujos comenzaron a salir cuando se publicó lo del Financial Times.", dice Luis Felipe Alarcón, de BCI Estudios.

"Hay una mirada desde el punto de vista de los flujos un poco contaminada por lo que publicó el Financial Times, que de alguna manera no se condice con la mirada que tiene el resto del mundo de la economía chilena. Hay una visión distinta de la economía que la de la moneda local", dice Nathan Pincheira, de Banchile Inversiones.

El diagnóstico de Larraín

El alza que ha mostrado el dólar en la última semana a nivel local no ha dejado indiferente a nadie, mucho menos al gobierno.

Desde Davos, Suiza, donde se realiza la reunión anual del World Economic Forum, el ministro de Hacienda, Felipe Larraín, atribuyó el retroceso de la moneda local ante el billete norteamericano a causas globales.

"Creo que la depreciación del peso es algo que ha ocurrido en el mundo emergente y tiene que ver con la caída del precios de los commodities y con el fin del estímulo monetario de EEUU", dijo el jefe de las finanzas públicas.

Alfredo coutiño, director de moody´s para latinoamérica:: "Mercados están sobrerreaccionando a que Chile fuera afectado por tapering"

por sebastián valdenegro

Para el director de Moody´s para Latinoamérica, Alfredo Coutiño, la apreciación de la moneda estadounidense se explica por dos factores: una tendencia global de alza del dólar por el retiro de estímulos de la Fed (tapering); y movimientos especulativos tras la publicación de un artículo del Financial Times que incluía a Chile en la lista de países vulnerables ante la política monetaria menos expansiva a nivel global. "Generalmente cuando los mercados sobrerreacionan, los movimientos se dan más allá de lo que pueden justificar los fundamentos económicos. De ser así, se podría esperar una corrección en los próximos días", dice.

- ¿Cuánto hay de especulación en el alza del dólar en Chile?

- Los mercados están sobrerreaccionando y ese comportamiento especulativo tiene que ver con la aparición de noticias de que Chile es de los pocos países que tiene una mayor vulnerabilidad en un escenario de mayores shock externos, con el retiro monetario en EEUU, que podría generar una estampida de capitales de los emergentes. Los mercados han considerado esa noticia y están sobrerreaccionando a que Chile pudiera verse afectado por este escenario.

- ¿Es netamente especulativa el alza?

- Chile tiene un déficit de cuenta corriente alto. Y la publicación puso en alerta a los inversionistas y creo que ese componente especulativo está contenido en el alza que ha mostrado el dólar frente al peso chileno.

- ¿Preocupa el déficit de cuenta corriente?

- Chile tiene un desequilibrio externo no despreciable, con un déficit en cuenta corriente superior al 3% del PIB el año pasado. Sin embargo, no creo que esto se deba considerar aún como un factor de riesgo en términos de vulnerabilidad, sobre todo si consideramos que Chile tiene alrededor de US$ 40.000 millones en reservas internacionales, además de fondos soberanos importantes. Ver a Chile como una de las economías más vulnerables a nivel global es un poco exagerado.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok