En los últimos 10 años las transacciones electrónicas en la banca se han cuadruplicado. Uno de los motivos que está impulsando esta nueva revolución industrial es la alta penetración que tiene internet entre los chilenos, que de acuerdo a los datos proporcionados por Digital McKinsey, llega al 71%.

Los expertos dicen que han sido los clientes los que han empujado la revolución digital de la banca. Alexandre Nardy, general manager de la firma de software de análisis FICO, explica que las personas que acuden a la banca digital para realizar sus transacciones buscan tres cosas: comodidad, precios y beneficios.

El gerente de Soluciones al Cliente de BBVA, Francisco Letelier, agrega que “hace algunos años fueron pocas las instituciones financieras que consideraron el desarrollo de la banca digital como un tema prioritario. Hoy esta situación cambió y vemos que para la mayoría de los participantes de la industria es un asunto prioritario”.

El gerente de Canales Digitales de Itaú, Javier Parra, aclara que “las personas no esperan que una marca diga que es digital, pero sí que lo demuestre en la práctica. Por eso es clave crear y desarrollar la digitalización desde la experiencia de las personas”.

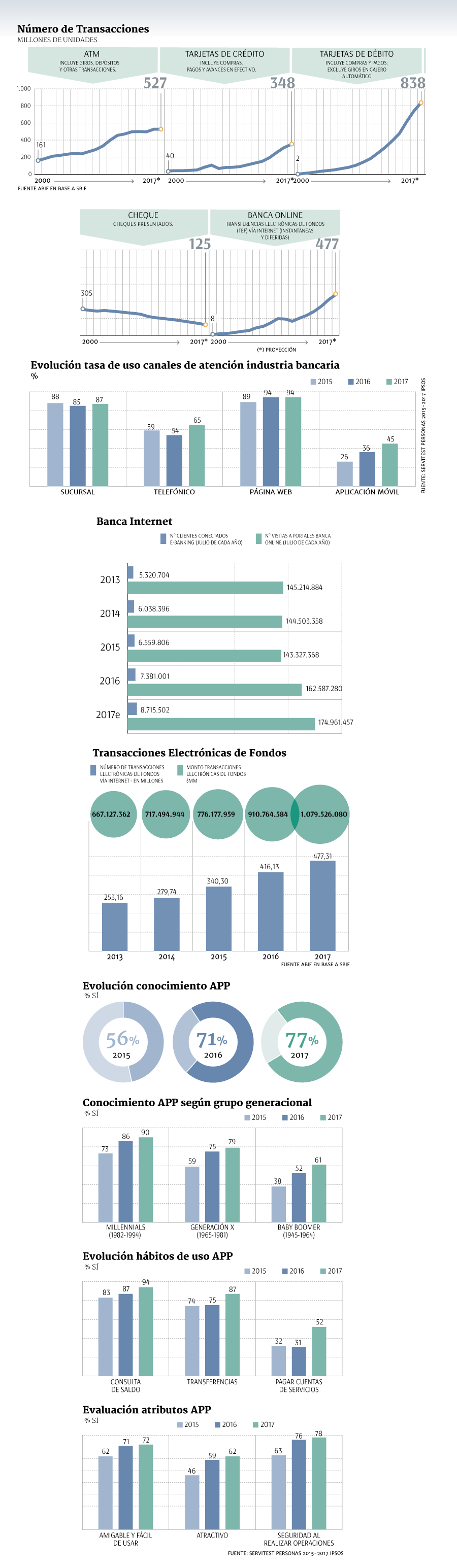

Símbolo de la transformación tecnológica ha sido la migración de los clientes bancarios a las plataformas digitales, como también su perfil. Si hace dos años sólo el 26% de las personas ocupaban las aplicaciones móviles de la banca, según la encuesta Servitest Personas de Ipsos, hoy esa cifra alcanza el 45%.

A la hora de mirar el nivel de conocimiento de las aplicaciones por generación etaria, no es de extrañar que sean los millennials quienes lideran con un 90%. Pero el salto que han tenido otros grupos no es menor, como los baby boomers que agrupan a todos aquellos nacidos entre 1945 y 1964. Si en 2015 sólo un 38% tenía conocimiento de la app de su banco, hoy esa cifra se sitúa en 61%. Algo similar pasa entre quienes componen la generación X, personas que llegaron al mundo entre 1965 y 1981. Para este año, el 79% conoce la app bancaria, 20 puntos porcentuales más que en 2015.

De acuerdo a las cifras de la Superintendencia de Bancos e Instituciones Financieras (SBIF), a julio de este año en Chile existen más de 8,7 millones de usuarios digitales en la banca, lo que significa un crecimiento de 44% respecto al mismo periodo de 2014.

Cuántas fichas ponen los bancos

La importancia de implementar los nuevos modelos de negocios que apunten a desarrollar la banca digital es de tal magnitud que el 50% del bono anual que reciben los principales ejecutivos de BBVA depende del cumplimiento de metas en esta área.

Pero también ha implicado importantes inversiones en la industria que superan incluso los US$ 100 millones, como es el caso de Bci.

Scotiabank es otro de los actores que se ha puesto como meta convertirse en un referente del desarrollo tecnológico de la banca. Desde Toronto identificaron a Chile dentro de los cinco mercados prioritarios para llevar a cabo un ambicioso plan que significó el desembolso de hasta 2,6 mil millones de dólares canadienses para la región. El banco pretende en 2020 tener el 100% de los productos bancarios en línea.

No sólo las fichas están enfocadas a inversión, sino también en proyecciones de ventas a través de canales digitales. En BBVA este concepto supera el 50%, mientras que en Itaú al término de septiembre, la entidad reportó que están sobre el 60%, lo cual significó un salto importante para la firma que terminará su proceso de fusión el próximo mes, pues hace un año esa misma cifra se situaba en torno al 13%.

En BancoEstado en los próximos años esperan pasar del 10% de las ventas mediante canales tecnológicos a 60%.

Un escenario similar ocurre en Banco de Chile, entidad que apuesta a migrar el 90% de las operaciones de créditos de consumo pre aprobado, cifra que hoy llega al 60%.

¿Es el fin de las sucursales?

Una de las consecuencias que ha tenido esta nueva era digital es un menor flujo de clientes a las sucursales físicas de los bancos. El vicepresidente de Banca Digital de Scotiabank, Daniel Kennedy, señala que “hemos observado que los clientes visitan la sucursal para temas de asesoría y no transaccional, como era hasta hace unos años. Hoy más del 90% de las transacciones monetarias del banco se realizan a través de canales digitales”.

Este mismo escenario se repite en Banco de Chile, donde Rodrigo Tonda, gerente de la División Marketing y Clientes, expone que “en el último año, las transacciones en caja disminuyeron 6,1%, mientras que las digitales aumentaron 26,7%”.

Esto ha llevado a que algunos bancos privados empiecen a reestructurar su presencia física. Y es que en cuatro años, la banca privada ha cerrado 158 sucursales a agosto de este año, según datos del regulador.

De acuerdo a la presentación de resultados del tercer trimestre de Santander, el banco tiene como uno de sus objetivos reducir los costos operacionales de la entidad de cara a la digitalización. Para ello, redujo en un 12,7% sus sucursales a igual periodo de 2016. El objetivo ha significado reestructurar la planta de la compañía con una reducción de 4,4% del personal.

El escenario también se repite en Banco de Chile, firma que disminuyó sus sucursales en un 4,5% al tercer trimestre de este año en comparación al año pasado, así como una reducción del personal de 734 personas en un año. Este proceso le ha significado al Banco de Chile bajar sus costos en personal en $ 2.000 millones.

En Bci, banco que reportó un aumento de sus costos operacionales durante el tercer trimestre de 6,7% por la puesta en marcha de su plan de transformación digital, se están planteando cuál es el rol que debe ejercer la sucursal de cara al futuro.

Sebastián Robles, gerente de Innovación de Bci, dice que “la banca digital y las sucursales son complementarias, no esperamos que una supla a la otra”.

Dolores Peralta, gerenta de la Banca Digital de BancoEstado, señala que “lo digital no se puede aislar, es también parte de la experiencia física”, por lo que la experiencia del cliente en la sucursal debe ser fundamental en “apoyar la toma de decisiones”.

Matías Sánchez, gerente de la División Banca Comercial, explica que la apuesta del banco “no es un banco 100% digital”, porque “ni lo digital ni lo presencial terminará imponiéndose, sino que coexistirán en forma eficiente”.

La Asociación de Bancos también se suma a la tesis de que las sucursales no van a desaparecer del mercado. “En esta nueva era de servicios digitales, se irá migrando su función de centros transaccionales a centros de negocio, asesoría y capacitación”, afirma el gerente general del gremio, Ricardo Matte.

Regulación, ¿piedra en el zapato para la digitalización?

En los últimos encuentros empresariales han sido varias las voces de la banca que alertan que la innovación y el desarrollo tecnológico está avanzando a tal nivel que la actual legislación podría ser una piedra en el zapato para avanzar en la digitalización de la industria financiera.

Fruto de ello, es que en medio de la discusión de la nueva Ley General de Bancos, el Ministerio de Hacienda se había abierto a la posibilidad de incorporar elementos que avancen en regular esta materia.

Sin embargo, todo apunta hoy a que será la futura Comisión para el Mercado Financiero la que dictará normas en lo que respecta al desarrollo de tecnologías en esta industria.

En el mercado señalan que es de vital importancia que la legislación se vaya adecuando a la innovación financiera, pues "uno de los principales problemas puede ser el retraso regulatorio que impide a los bancos adoptar nuevas tecnologías para hacer sus procesos más eficientes o para reducir sus costos", declara el director regional de la firma de software Temenos, Enrique Ramos.

El rol del regulador

No sólo la legislación es algo primordial para el avance digital de la banca, esgrimen en el mercado, sino que también el papel que debe jugar el regulador en esta nueva era.

La gerenta de Banca Digital de BancoEstado, Dolores Peralta, estima que "sin duda el regulador debe hacerse parte de esta revolución digital. El avance de las herramientas digitales ha sido tan rápido, que es un desafío que se debe tomar en conjunto".

Esta discusión incluso llegó hasta la Asociación de Supervisores Bancarios de las Américas. En un informe de este año, el gremio concluyó que "la innovación financiera no está siendo acompañada adecuadamente en materia de conocimiento, análisis y propuestas regulatorias. Este segmento evoluciona rápidamente y puede convertirse en un verdadero disruptor de la solidez y transparencia de los mercados en la región".

Dicha situación se da ante la irrupción de las Fintech, empresas especializadas en servicios financieros que utilizan diversas tecnologías de la información.

El gerente general de la Asociación de Bancos, Ricardo Matte, afirma que "el regulador deberá considerar tanto a los bancos como a otros actores no bancarios que puedan surgir a raíz de tales desarrollos, esto abre un desafío respecto de la definición del perímetro regulatorio".

El vicepresidente de Banca Digital de Scotibank, Daniel Kennedy, y el gerente División Marketing y Clientes de Banco de Chile, Rodrigo Tonda, concuerdan en que la autoridad debe avanzar en permitir procesos que faciliten la adquisición de productos bancarios sin la necesidad de recurrir a una sucursal, utilizando tecnologías como blockchain.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok