por Sebastián Valdenegro Toro

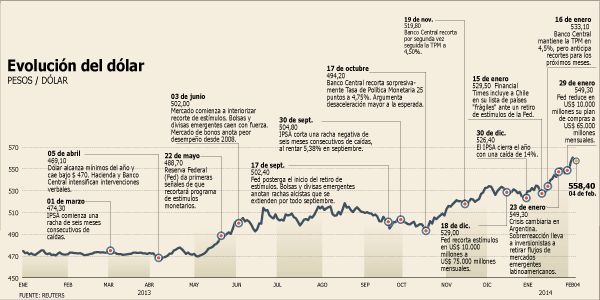

El dólar se tomó un respiro ayer. La divisa retrocedió un leve 0,36% y cerró en $ 588,40, cediendo bajo los $ 560 que alcanzó el lunes. De todas maneras, la moneda norteamericana se mantiene en torno a máximos desde 2009.

En este contexto, en el mercado continúan las apuestas alcistas para la moneda. Los operadores comentan que al ritmo en el que se están consolidando los diversos fundamentales que han impulsado la brusca apreciación en las últimas semanas, es muy probable que en el mediano plazo el tipo de cambio alcance $ 600.

Entre dichos factores, destacan los ruidos en China, que continuarán generando volatilidad e incertidumbre a nivel externo, impactando el valor del cobre, lo que -como consecuencia- continuaría impulsando al alza el dólar.

Asimismo, la posibilidad de que la Reserva Federal norteamericana (Fed) continúe recortando su plan de estímulos monetarios anticipa que la liquidez global seguirá apretándose, favoreciendo los flujos de inversión hacia activos más seguros.

Junto con una menor liquidez, se anticipa que continuará la presión sobre las divisas y bolsas de mercados emergentes, que han visto salidas netas de flujos en lo que va del año. En este sentido, el peso chileno ha sido uno de los más perjudicados, con retiros de apuestas de inversionistas extranjeros que alcanzan records, en medio de un sesgo expansivo del Banco Central que reduce el atractivo de invertir en la moneda local.

los ruidos desde china

La salud económica del gigante asiático continúa generando volatilidad a nivel externo, especialmente en el valor de las materias primas. La actividad no manufacturera de la segunda mayor economía mundial se contrajo inesperadamente en enero, mientras la liquidez de su sistema financiero volvió a generar ruido este mes, lo que impacta en el valor del cobre y, por tanto, en un alza del dólar. "El hecho de que el cobre se esté cotizando en mínimos presiona el peso a la baja, y es uno de los motivos por el cual el cruce continúa su fuerte tendencia alcista, dice el ejecutivo de inversiones de xDirect, José Raúl Godoy.

"Lamentablemente, el cobre es un caballito de batalla en la economía de nuestro país y una desaceleración de China impacta en la demanda, ya que Chile abastece con el 40% del total de las importaciones; por lo tanto, la relación cobre/dólar es importante dentro de las variables del peso", explica Gloria Soto, de FXCM.

¿fin del qe3 internalizado?

La Reserva Federal norteamericana (Fed) ha recortado en US$ 20.000 millones su plan mensual de compras de activos (conocido como QE3) en los últimos dos meses, proceso que se inició en mayo pasado con la declaraciones del por entonces titular de la Fed, Ben Bernanke, quien anticipó para fines de 2013 el inicio del retiro de estímulos.

Una menor compra de activos de la autoridad monetaria redujo la liquidez global, impulsando al alza el dólar y golpeando a las monedas emergentes. Ahora, la gran duda es si el fin del QE3 está efectivamente internalizado en los precios, o si se prevén mayores correcciones en las monedas emergentes.

"Bajo ni un punto creo que esto esté 100% internalizado en el precio de los activos", advierte Daniel Soto, de ForexChile.

En una vereda opuesta se ubica Matías Madrid, de Banco Penta: "Los precios de los activos han internalizado el fin de las compras de activos durante el tercer o cuarto trimestre de 2014".

el sesgo expansivo del bc

El Banco Central recortó la Tasa de Política Monetaria (TPM) en las reuniones de octubre y noviembre, dejándola en 4,5%. La reducción del tipo de interés ha explicado gran parte del alza que ha registrado el dólar en los últimos cuatro meses, ya que la moneda local pierde atractivo para los inversionistas extranjeros al reducir su retorno potencial.

De hecho, las apuestas extranjeras contra el peso se ubican en máximos históricos, con posiciones deficitarias de no residentes de US$ 15.000 millones (es decir apostando a la caída del peso).

En enero, el BC anticipó que habrán nuevos recortes de la TPM, lo que continuará impulsando al dólar.

"Lo que hizo el Banco Central fue apresurado, sobre todo por el impacto que tiene el alza del tipo de cambio en la inflación. Este efecto puede cerrar las holguras que existían y no permitir adicionales rebajas en la TPM", señala la economista y CFA, Gabriela Clivio.

salida de flujos de emergentes

El retiro de estímulos de la Fed ha generado efectos impensados en los mercados emergentes. La principal señal de aquello ha sido la masiva estampida de flujos que salieron desde fondos emergentes durante enero, que según datos de Morgan Stanley ascendieron a US$ 11.400 millones, casi la mitad de todo lo retirado por los inversionistas en el 2013.

En Latinoamérica, el fenómeno se ha exacerbado por situaciones particulares en Argentina y Brasil, arrastrando al peso chileno a mínimos de 2009 y, a su vez, transformándose en una nueva presión alcista para el dólar.

"Es probable que fines de año la Fed termine por completo la compra de dólares mensuales, disminuyendo estos en un razón de US $ 10.000 millones por mes. El mercado tiene incorporado en gran medida esto, pero la velocidad con que lo hagan podría marcar alguna diferencia", advierte el gerente de Estudios y Estrategia de Tanner Investments, Daniel Thenoux.

la alergia de las afp a la bolsa

El mal rendimiento del IPSA llevó a las gestoras a aumentar su exposición a la renta variable del mundo desarrollado en 2013 -que pasó de 38,3% del total del fondo a 42,4%- en desmedro de las acciones locales, que retrocedieron desde 12,2% a 9,4%, un mínimo en 10 años según datos de Banchile. De mantenerse la tendencia, las AFP venderán acciones locales en pesos para salir al exterior con dólares, presionando a la moneda local.

"Aunque es esperable que las AFP no sean compradores de bolsa local, es difícil saber en cuáles fondos se bajarán y en cuáles no. Pero de querer invertir afuera, esto generará mayor presión en el tipo de cambio", dice Rodolfo Friz, de Econsult.

"Las inversiones en renta variable afuera pueden ser cubiertas hasta un 50% del valor de la inversión. Si las AFP deciden incrementar sus inversiones afuera, habrá presión alcista adicional pero mitigada según el grado de cobertura", dice Luis Felipe Alarcón, de BCI Estudios.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok