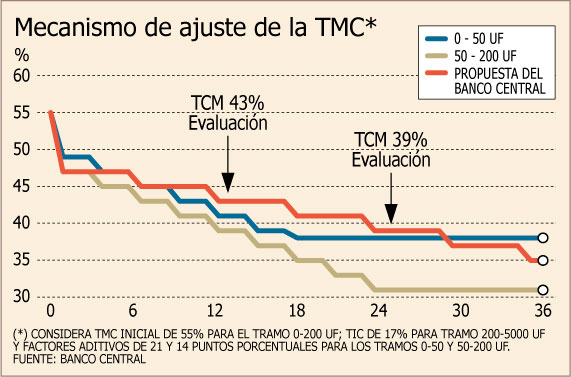

Este lunes, el presidente del Banco Central, Rodrigo Vergara, asistió a la comisión mixta de economía que discute el proyecto que modifica el cálculo de la Tasa Máxima Convencional (TMC), cita en la cual expuso la propuesta del instituto emisor: mantener un tramo único de deuda, no establecer diferencias entre tipos de deudores, transición gradual y un mecanismo de evaluación anual.

Todo esto, para “simplifica la implementación del Proyecto de Ley y establece rlos resguardos apropiados, sin afectar materialmente la trayectoria de TMC”.

Si bien la presentación de Vergara fue valorada en la industria, senadores que integran la Comisión Mixta advierten que puntos centrales de la propuesta presentada por el instituto emisor no pueden ser modificados.

Y es que tanto la gradualidad de la rebaja, así como los tramos diferenciados, ya fueron aprobados en la Cámara de Diputados y en el Senado.

El senador Andrés Zaldívar (DC) destaca que el presidente del BC planteó simplificar el sistema para el cálculo de la tasa de interés, que se concentren en los agentes financieros que otorgan créditos y que están bajo la supervigilancia de la Superintendencia de Bancos (SBIF), porque ampliarlo complica al sistema de cálculo y aporta poco a la definición final.

“(El BC) también pide una mayor progresividad, ese es un tema que no podemos acoger porque ya fue resuelto por la Cámara y el Senado y no hay discrepancia. Los temas que podemos resolver en la mixta son los temas en que discrepamos”, indica Zaldívar.

En tanto, el Senador Eugenio Tuma (PPD) enfatiza que “los dos temas que planteó el BC no son controversiales y en eso ya tomó decisión el Congreso”.

Entre las cosas que faltan por definir, el senador Zaldívar puntualiza que se debe analizar “cómo compatibilizamos el hecho de que la SBIF pueda tener una información completa sobre las operaciones crediticias que se den por los agentes que estén sometidos a la Ley y el derecho de privacidad de los datos personales. En todo caso, hay un proyecto de ley en la Cámara sobre consolidación de deuda, se está trabajando ahí el tema y creemos que por esa vía encontraremos una solución”.

En tanto, el senador Tuma adelanta que propondrá “que la tasa de interés de piso que se coloque para instituciones que no son cajas de compensación y entreguen créditos con descuentos por planilla entre 0 a 50 UF usen el mismo techo que tienen los créditos de 50 a 200 UF”.

Industria valora propuesta

Si bien hay puntos que ya no pueden ser modificados, otros deberán ser abordados el próximo lunes 26 de agosto en la comisión.

Para Claudio Ortiz, gerente general del Comité de Retail Financiero, la propuesta del Banco Central avanza porque estima innecesario el aporte de información de las operaciones de los emisores no bancarios para el cálculo de la Tasa de Interés Corriente (TIC) entre 200 y 5000 UF. Esto significa mayor trabajo para el regulador de bancos y las empresas con un resultado que será cero, porque el retail financiero tiene operaciones bajo 50 UF.

En esa línea el gerente de estudios de la Cámara de Comercio de Santiago (CCS), George Lever, destaca que ya habían alertado sobre la inconsistencia de esta medida: “Su impacto se anula con la disposición que fuerza a utilizar las tasas de referencia del tramo de entre UF 200 y UF 5000 para calcular la TMC del tramo de hasta UF 200”.

En tanto, el vicepresidente ejecutivo de Cajas de Chile, Eusebio Pérez, hace hincapié en que existen razones fundadas para no aplicar tasas diferentes entre los distintos oferentes de créditos. “El exceso de regulaciones puede derivar en distorsiones sobre mercado del crédito. Aplicar una limitación mayor a los créditos que las Cajas entregan terminaría afectando finalmente a los trabajadores”.

Lever agrega que “en la presentación se hace un llamado a considerar apropiadamente el costo del crédito, moción que respaldamos, ya que de lo contrario (considerando el actual proyecto) el daño al mercado será significativo”. Por esto, destaca que el BC reafirma los riesgos de restringir el acceso al crédito de los hogares en caso de fijar una TMC excesivamente baja y reitera el riesgo de incrementar el crédito informal y la pérdida de bienestar para los hogares.

En tanto, Ortiz considera que sería “conveniente profundizar el análisis en cuanto a las diferencias entre los distintos tipos de crédito, considerando los costos operacionales asociados a esas categorías”.

Ortiz adiciona algunos reparos a las recomendaciones del Central: “En un primer análisis me parece contradictoria por dos razones. El conjunto de propuesta va a significar una mayor incertidumbre respecto a la permanencia de los segmentos de menos recursos en el mercado formal considerando el sistema en régimen y se contradice con el informe del propio Banco Central elaborado a comienzos del año pasado”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok