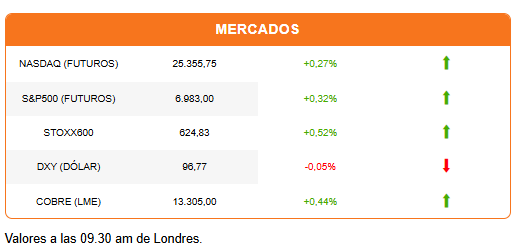

Tras una sesión mixta en Asia, las acciones europeas avanzan en línea con los futuros de los índices de Wall Street. El dólar opera plano, sostenido por expectativas de una economía estadounidense más fuerte y menos recortes de tasas por parte de la Fed. Esta idea pone presión sobre las tasas y los rendimientos de los bonos del Tesoro a 10 años, que pasan de 4,13% a 4,18%. El oro y la plata retroceden, pero el cobre se desacopla para retomar los US$6 por libra en el Comex y superar los US$13.300 por tonelada en Londres.

El mercado ajusta sus expectativas en torno a la Fed y da por sentado una pausa en la reunión del próximo mes, después de que el reporte de enero arrojara una creación de 130.000 puestos de trabajo o agrícola, el doble de lo esperado por el promedio de analistas. Pero no se está prestando la atención suficiente a la fuerte corrección a la baja a las cifras de 2025, que mostró un enfriamiento del mercado laboral durante ese año. Tampoco se está hablando lo suficiente de cómo los empleos en salud y servicios sociales son el gran motor del empleo ahora, superando ampliamente a manufacturas, servicios o construcción.

Hoy el mercado recibirá más datos laborales, con el reporte semanal de subsidios por desempleo, pero la atención está en el reporte de inflación que se publicará mañana.

La IA y tecnología también siguen presentes en la agenda. El impulso de las acciones tecnológicas lleva a las acciones de Corea, Japón y el índice MSCI Asia Pacific a niveles récord en esta sesión. El Kospi coreano acumula un alza de 28% en lo que va del año, mientras el S&P500 avanza apenas 1,40%. A nivel general, Bloomberg reporta que es el mejor inicio de año para las acciones asiáticas (en comparación con las de EEUU) al menos desde el año 2000.

Más allá de las acciones, Japón es un mercado favorito para los inversionistas. El yen se fortalece frente al dólar (2,7% en la semana) y la demanda por bonos japoneses aumenta ante expectativas de estabilidad política y mayor crecimiento.

En EEUU, los titulares esta mañana recogen el sorpresivo voto con el que la Cámara de Representantes votó una ley para revocar los aranceles impuestos a Canadá por la Casa Blanca. El mercado no reacciona, porque se espera un veto de parte de Donald Trump. Pero sí llama la atención que seis republicanos votaron en contra del presidente, poniendo en duda la mayoría republicana sobre la Cámara en futuras votaciones. El resultado se interpreta como una señal de una creciente tensión política a medida que el país avanza hacia las elecciones legislativas de noviembre.

La jornada en Europa ha estado marcada por resultados de empresas, todas apuntando a la influencia de la IA. Siemens eleva sus proyecciones ante un aumento de demanda esperado para la electrificación de fábricas automatizadas y centros de datos. EssilorLuxottica reporta un salto de 18% en sus ventas del cuarto trimestre, gracias a la demanda por sus lentes Ray-Ban/Meta con funciones de IA.

En Londres, Schroders acepta ser adquirida por la estadounidense Nuveen. La operación pone fin a 222 años de historia del asset manager británico. Su CEO, Richard Oldfield, afirma que el objetivo es crear una firma con mayor capital para poder competir y aprovechar las (costosas) oportunidades de inversión que se abren en la carrera por el desarrollo de la IA. Su declaración revela la presión por una consolidación del mercado. La firma tendrá alrededor de US$2,5 billones de activos bajo administración, convirtiéndose en uno de los gestores activos más grandes del mundo.

HOY ESTAMOS ATENTOS A:

- Applied Materials y Airbnb destacan entre las empresas que presentan resultados.

- 10:30 En EEUU se publican el reporte semanal de subsidios por desempleo y las ventas de viviendas existentes correspondientes a enero.

- 15:00 El Tesoro coloca US$25.000 millones en bonos a 30 años. La última tasa fue de 4,825%. (Más sobre la demanda por bonos en el podcast)

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok