La Casa Blanca se alista para celebrar los primeros 100 días del gobierno de Donald Trump con un discurso en el que anunciaría un alivio arancelario para la industria automotriz. El mercado aplaude la nueva señal de moderación, con alzas en las acciones, una expansión del avance del dólar y una caída del oro.

Trump anunciaría una exención para ciertas partes de autos, liberándolas del arancel de 25% impuesto sobre las importaciones del sector. Además, se eliminaría la suma de aranceles. Es decir, las automotrices no pagarían el 25% de tarifa sobre el acero y el aluminio, sino solo el arancel sobre partes y autos importados. Incluso se habría aprobado que la medida será retroactiva, devolviendo los pagos realizados por la multiplicidad de aranceles que afectan al sector desde marzo pasado.

Las tarifas fueron aplaudidas inicialmente por los sindicatos automotrices y de manufacturas, que aportaron importantes votos para la elección de Trump. Pero los ejecutivos de las empresas han advertido del impacto en la producción local.

“Este acuerdo será una gran victoria para la política comercial del presidente al recompensar a las empresas que están fabricando en el país, mientras proporciona una salida a los fabricantes que han expresado su compromiso de invertir en EEUU”, afirmó el secretario de Comercio, Howard Lutnick.

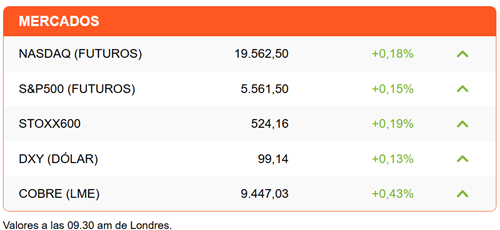

¿Una señal de flexibilidad o una concesión ante el impacto de una política equivocada o mal implementada? Al mercado no le importa, mientras implique una moderación de los aranceles. Los futuros de Wall Street se preparan para extender las alzas de los últimos cinco días. El dólar opera con tendencia al alza y el oro anota una caída de 0,52%, en señal del regreso de cierta calma en los mercados.

Las acciones europeas transan con alzas moderadas, en una sesión marcada por positivos resultados de bancos. Deutsche Bank ve subir sus acciones casi 7%, tras reportar su mejor trimestre en 14 años.

Al igual que sus pares estadounidenses, los bancos han visto crecer sus negocios de trading en medio del aumento de la incertidumbre generada por las políticas de Trump.

Las automotrices europeas, por el contrario, han sido las más afectadas. Volvo y Porsche acusan el golpe de la guerra comercial en sus balances y ven caer sus acciones hasta un 10%.

Otro sector beneficiado por las políticas de la Casa Blanca, específicamente su decisión de poner en duda su apoyo militar a la OTAN, es defensa. Rheinmetall, Leonardo, BAE Systems, entre las principales firmas de defensa en Europa, operan con alzas de entre 2% y 7% esta mañana, ante expectativas de más gasto militar de parte de la UE. Las acciones de Rheinmetall han más que duplicado su valor en lo que va del año.

El cobre busca nuevamente los US$ 5 por libra en el Comex y opera al alza también en Londres. FT reporta que los inventarios de cobre en China podrían agotarse en junio. Mercuria, uno de los mayores traders de commodities, advierte que la amenaza de un “shock de ajuste mayor” sería consecuencia de la posible alza de aranceles de parte de EEUU, que aceleró las compras desde ese país.

Diario Financiero analiza el impacto de los primeros 100 días de Donald Trump en Wall Street.

El triunfo del liberal Mark Carney en las elecciones de Canadá también se atribuye a una consecuencia de las políticas de Trump. Las amenazas contra la soberanía canadiense afectaron los chances del candidato conservador Pierre Poilievre, líder de la oposición, que hasta enero lideraba las encuestas.

En España vuelve el suministro eléctrico en un 99%. Aeropuertos, trenes y telecomunicaciones retoman las operaciones, aunque no en su totalidad. Pero continúan las preguntas en torno a las causas del mayor apagón en la historia para España y Portugal.

El tema de apertura de Diario Financiero presenta los principales riesgos que detallaron Banco de Chile y Santander ante la SEC de EEUU.

ATENTOS A:

- Coca-Cola, General Motors, Visa y Pfizer dominan la agenda de resultados.

- 08:30 EEUU reporta su balanza comercial de bienes y el estado de los inventarios mayoristas y de retail a marzo.

- 09:00 El INE publica la tasa de desempleo correspondiente a enero-marzo.

- 11:00 Wall Street además tendrá cifras del precio de las viviendas, el índice de confianza de los consumidores medido por el Conference Board y las primeras pistas sobre el estado del empleo con la encuesta de aperturas y cambios laborales.

- 18:00 Decisión de política monetaria en Chile. El mercado espera que se mantenga la tasa en 5%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok