El Gobierno convocó en julio a una consulta indígena para constituir a Rapa Nui como un Gobierno de Territorio Especial (GTE), iniciativa que plantea separar a la isla de la Región de Valparaíso, otorgándole amplias competencias administrativas, con patrimonio y presupuesto propios.

La propuesta provoca resistencia entre los habitantes, que denuncian falta de transparencia en el proceso. Pero también ha generado dudas entre autoridades y expertos, ya que asignaría autonomía política y administrativa a la comuna con mayor dependencia financiera del Estado chileno.

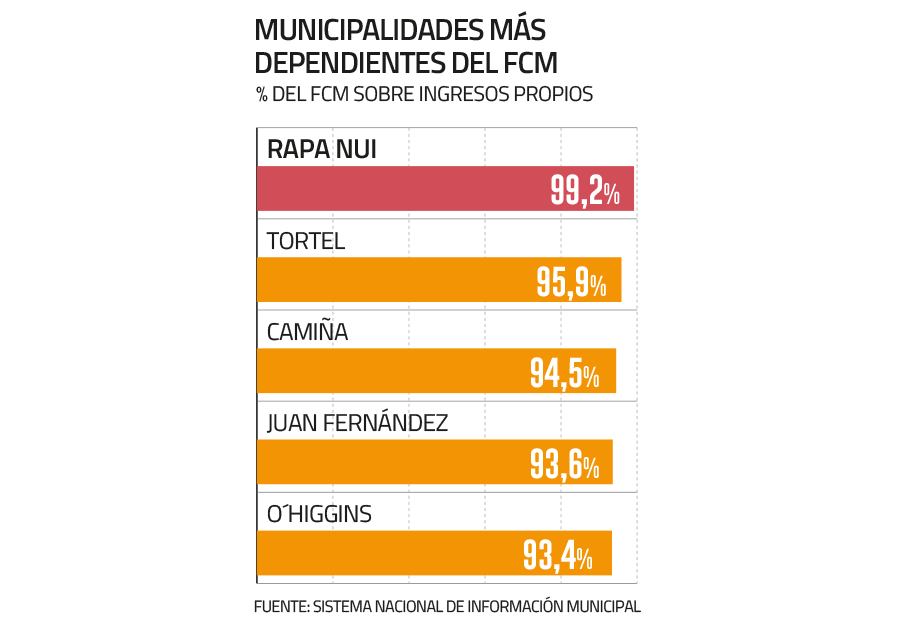

Dependencia financiera

Según datos del Sistema Nacional de Información Municipal, en 2024 la Tesorería General transfirió a la Municipalidad de Rapa Nui $ 25.111 millones vía Fondo Común Municipal (FCM), incluyendo aportes compensatorios por insularidad y baja base tributaria. En contraste, los ingresos generados en el territorio sumaron solo $ 202 millones. Así, más de 99% del presupuesto municipal proviene del gobierno central, convirtiendo a “Isla de Pascua”, con una población de 8 mil habitantes, en el mayor receptor per cápita de recursos del FCM.

En conversación con DF Regiones, el senador Carlos Ignacio Kuschel, presidente de la Comisión de Zonas Extremas y Territorios Especiales, llamó a “equilibrar las aspiraciones históricas con la sustentabilidad fiscal de largo plazo”, y destacó que antes de avanzar hacia un nuevo marco de autonomía, la isla debe priorizar el cumplimiento de la Ley 21.070, que regula la residencia, permanencia y traslados en el territorio.

“Cuando un territorio sabe que no puede autofinanciar funciones esenciales, se generan incentivos a ampliar estructuras y plantas administrativas con la expectativa de que el nivel central absorberá los costos”, dijo Mauricio Villena, de la UDP.

Riesgo fiscal

La sostenibilidad es precisamente el punto en el cual los expertos fijan su atención. La economía insular opera sobre un modelo de monocultivo turístico que no genera ingresos suficientes para financiar salud, educación, infraestructura o gestión de residuos. Y la transferencia de atribuciones, aunque puede mejorar la toma de decisiones, plantea un riesgo fiscal.

El exsubdirector de la Dirección de Presupuestos y actual decano de la Facultad de Administración y Economía de la UDP, Mauricio Villena, afirmó que un traspaso de competencias debe ir acompañado de estrictos estándares de contabilidad, auditoría y límites a la expansión del gasto corriente.

“Cuando un territorio sabe que no puede autofinanciar funciones esenciales, se generan incentivos a ampliar estructuras y plantas administrativas con la expectativa de que el nivel central absorberá los costos”.

En su visión, un estatuto mal diseñado podría aumentar la presión sobre el presupuesto, no por la autonomía misma, sino por la imposibilidad de la isla de sostener una institucionalidad compleja sin apoyo permanente del continente.

Parche fiscal

El municipio ya muestra señales de esa presión. Con una nómina que incluye a 78 funcionarios de planta, 36 a contrata y 690 a honorarios, el costo total en remuneraciones asciende a $ 13.713 millones, superando el tope legal de 42% del presupuesto, equivalente a $ 10.631 millones.

Por otra parte, la estructura tributaria en Rapa Nui limita la capacidad de recaudación, ya que está exenta de IVA, los inmuebles de sus residentes están libres del impuesto territorial, quienes además no pagan Impuesto a la Renta.

Para especialistas en derecho tributario, se trata de un verdadero “parche fiscal estructural” que permite mitigar el costo de la vida, pero al mismo tiempo imposibilita su autonomía financiera.

La alcaldesa, Elizabeth Arévalo Pakarati, aseguró que el estatuto no afectará el financiamiento municipal, que depende de una ley orgánica. “Tendríamos que cambiar la ley”, afirmó. Sin embargo, reconoció que la transición exigirá definiciones claras sobre responsabilidades, financiamiento y alcances de la nueva gobernanza.

Pero la dependencia del nivel central va más allá del FCM. El modelo de desarrollo del territorio se sostiene mediante múltiples líneas de financiamiento ministerial: inversiones del Mineduc en infraestructura escolar; subsidios directos al consumo de electricidad y agua potable; y recursos para proyectos, como la anunciada modernización del aeropuerto Mataveri, por más de $ 400 mil millones.

A ello se suma la gestión de la Delegación Presidencial Provincial, que solo en 2024 administró más de $ 1.500 millones en iniciativas de inversión regional, según registros de Dipres y del Fondo Nacional de Desarrollo Regional de Valparaíso. La isla también ha recibido ingresos especiales, como el Fondo para la Equidad Territorial financiado con el royalty minero.

Para Maeva Riroroco Hey, presidenta de la Cámara de Turismo y Multigremial de Rapa Nui, la autonomía económica es clave para mejorar decisiones sobre transporte, control del flujo de visitantes y mantenimiento de infraestructura.

“El Gobierno no entiende bien las necesidades económicas de la isla”, defendió. Y destacó que, según datos de la Delegación Provincial, 70% de los turistas que llegan a Rapa Nui son chilenos, lo que deja a la economía local muy expuesta a ciclos internos.

Posible precedente

Pero la perspectiva del costo se extiende más allá de la isla. Villena aclaró que el estatuto especial, al sentar un precedente para otros territorios y pueblos indígenas, puede enriquecer la arquitectura institucional del país, pero también tornar más compleja la coordinación de políticas nacionales.

Por ello, adviertió, el efecto económico final dependerá menos de la autonomía en sí misma y más de la calidad de las reglas fiscales, los mecanismos de rendición de cuentas y las salvaguardias institucionales que estructuren los incentivos dentro del nuevo arreglo de gobernanza.

Así, mientras persiste el anhelo de un estatuto propio que reconozca la identidad cultural y política del pueblo Rapa Nui, la dependencia fiscal se asoma como el mayor límite para el proyecto.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok