Una consecuencia inesperada del optimismo y apetito por el riesgo que domina en los mercados financieros ha sido la falta de reacción a lo que, a simple vista, se perfila como un ejemplo de una crisis mayor. La renuncia de Sebastien Lecornu y el nombramiento de un nuevo primer ministro en Francia -el quinto desde enero 2024- debería alertar de la inestabilidad política que acarrean carteras fiscales con deudas y déficit abultados. Más aún, en escenarios de alta fragmentación política.

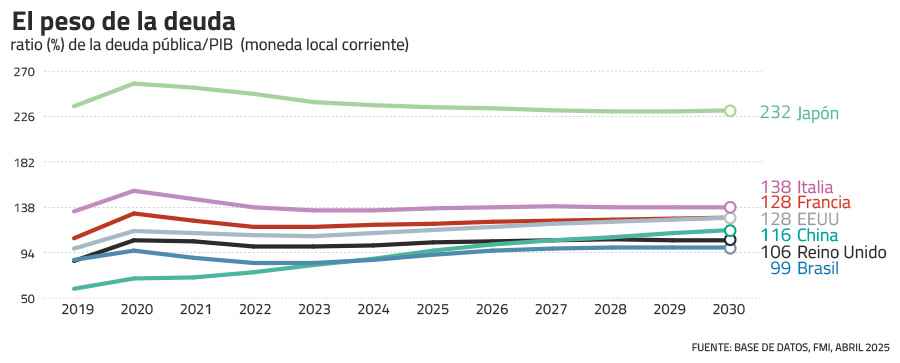

El Fondo Monetario Internacional proyecta que el déficit fiscal francés cerrará este año en 5,5%-6% del PIB, y se mantendrá en torno a ese nivel hacia 2030. Para entonces, la deuda pública francesa habrá aumentado a casi 130% el PIB, desde un 116% que se estima para el cierre de 2025.

Las cifras fiscales francesas superan las reglas impuestas por la Unión Europea, que demanda a sus miembros déficits que no superen un 3% del PIB. Dentro del bloque solo Grecia (142%) e Italia (137%) superarían a Francia al cierre de 2025 en niveles de deuda respecto al tamaño de la economía, pero ambos países han sabido ajustar su gasto público para mantener déficits por debajo del límite establecido por la UE.

Eso explica que hoy, el mercado le exija a Francia un mayor costo para financiarse versus Italia. La tasa de los bonos a 10 años franceses cerró el viernes en 3,49%, por encima del 3,47% de sus pares italianos. Algo impensable hace quince años, cuando Grecia e Italia protagonizaron la crisis de deuda del euro, obligando a los demás países a financiar un costoso rescate. Hoy, Francia enfrenta un costo de financiamiento (las tasas de sus bonos) a corto (2 años) y largo plazo (10 y 30 años) no visto desde la última gran crisis financiera (2009-2010).

Pero, el apetito por la deuda de Francia sigue alto. El mercado parece confiar en que el Banco Central Europeo (BCE) saldrá al rescate de los bonos franceses, si las tasas se disparan a un nivel insostenible para el Gobierno -ya debilitado políticamente- de Emmanuel Macron. Pero financiar a un país que es incapaz de pasar reformas fiscales arriesga al BCE y la UE un problema de credibilidad, que podría llevar a mayores tensiones entre los miembros del bloque o un desarme del marco fiscal que pondría en peligro al euro.

Francia no está solo es su predicamento. Reino Unido, Estados Unidos, Japón y Alemania han visto subir las tasas de sus bonos a 30 años a niveles no vistos desde 2010-2011. Es un alza que comenzó a gestarse a inicios de 2022 y ha sido paulatina, al igual que el problema de deuda.

“El fenómeno de incremento de la deuda no pasó de la noche a la mañana. Se viene gestando hace un buen tiempo. Los países, respondiendo al riesgo de la pandemia, aumentaron fuertemente el gasto público, y deshacer esos aumentos ha sido mucho más difícil. Ese fenómeno se ha ido recogiendo en las tasas”, explica Axel Christensen, director de Estrategias de Inversión para América Latina de BlackRock.

Los datos del FMI y la OCDE muestran que la deuda pública crece de manera estructural más rápido que las economías. Entre 2019 y 2024, según cálculos con base a datos del FMI, el crecimiento nominal de la deuda superó al del PIB en varias de las economías del G20 como Canadá, China, Francia, Alemania, Japón, Reino Unido y Estados Unidos.

En el último Reporte de Deuda Global publicado este mes, la OCDE advierte que casi la mitad de la deuda soberana de los países del bloque vencerá antes de 2027 y quedará expuesta a costos de refinanciamiento más altos.

Hasta ahora, las economías desarrolladas han podido financiar sus déficits persistentes a tasas manejables en reflejo de la confianza en su capacidad de pago y la profundidad de sus mercados. Pero la OCDE advierte de un límite a la paciencia del mercado, y restricciones de financiamiento en momentos en que las demandas por inversiones en la transición energética y defensa aumentan.

A diferencia de las crisis de deuda pasadas o de países emergentes, el problema que aqueja a Francia y otros países desarrollados no es de solvencia, sino político. Cada intento de Macron por impulsar reformas para reducir el gasto fiscal, por ejemplo con cambios al sistema de pensiones, ha sido respondido por masivas protestas en las calles y bloqueos legislativos.

La fragmentación de la Asamblea Nacional, que ha ido creciendo con cada elección, en la última década, ha impedido un Gobierno de mayoría capaz de implementar reformas. Un fenómeno similar es observable en Reino Unido, donde la resistencia al más reciente intento de ajuste fiscal llegó dentro de las propias filas del oficialismo.

Por ahora, Estados Unidos está navegando de mejor forma la presión del mercado en el corto plazo. Christensen lo atribuye al aumento de los ingresos fiscales generado por el alza de los aranceles, “que ha ayudado a poner un paño frío a la preocupación” en torno a la salud fiscal en el corto plazo.

Otros países no registran ese aumento de ingresos. Es más, la OCDE cuestiona que el aumento de la deuda desde 2019 ha financiado en gran parte gasto corriente de los gobiernos y no inversiones de las cuales la economía se haya beneficiado con un impulso al crecimiento.

El mercado mantiene la calma y los escenarios de riesgo no anticipan una crisis de deuda en la Eurozona o Reino Unido, aunque París y Londres encabecen la lista de preocupaciones en esa área. Pero sin voluntad política para realizar reformas, cada vez más dolorosas a medida que los déficits aumentan, solo se está postergando lo inevitable.

Como apunta Salomon Fiedler, economista de Berenberg Economics para Europa: “Algo insostenible no durará eternamente. Se detendrá en algún momento. Si los principales partidos franceses no consiguen devolver a Francia a una senda fiscalmente sostenible, los mercados acabarán obligando a Francia a hacerlo”.

Otros países deberían tomar nota.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok