La decisión de SQM, que se dio a conocer la semana pasada, de detener la expansión de su ambicioso proyecto Mount Holland en Australia, debido a la caída en los precios del litio, no es un hecho aislado, sino que es el reflejo de una tormenta que sacude al conjunto de la industria en ese continente.

Las señales de alerta partieron en enero del año pasado, cuando Core Lithium anunció la paralización de su proyecto Finniss, ubicado en cerca de Darwin (en la zona norte del país) argumentando que las condiciones del mercado del litio ya no eran sostenibles. Fue el primer gran actor en congelar operaciones en esa nación, marcando el inicio de una tendencia que hoy se extiende como una sombra sobre el sector.

Le siguió la mina de espodumena Mt. Cattlin de Arcadium Lithium plc (adquirida en 2025 por Rio Tinto) que anunció en septiembre de 2024 que trasladaría la mina a un régimen de cuidado y mantenimiento durante 2025. Más tarde la mina Bald Hill que fue cerrada por su operador, Mineral Resources, en noviembre de 2024 debido a la caída del precio del litio.

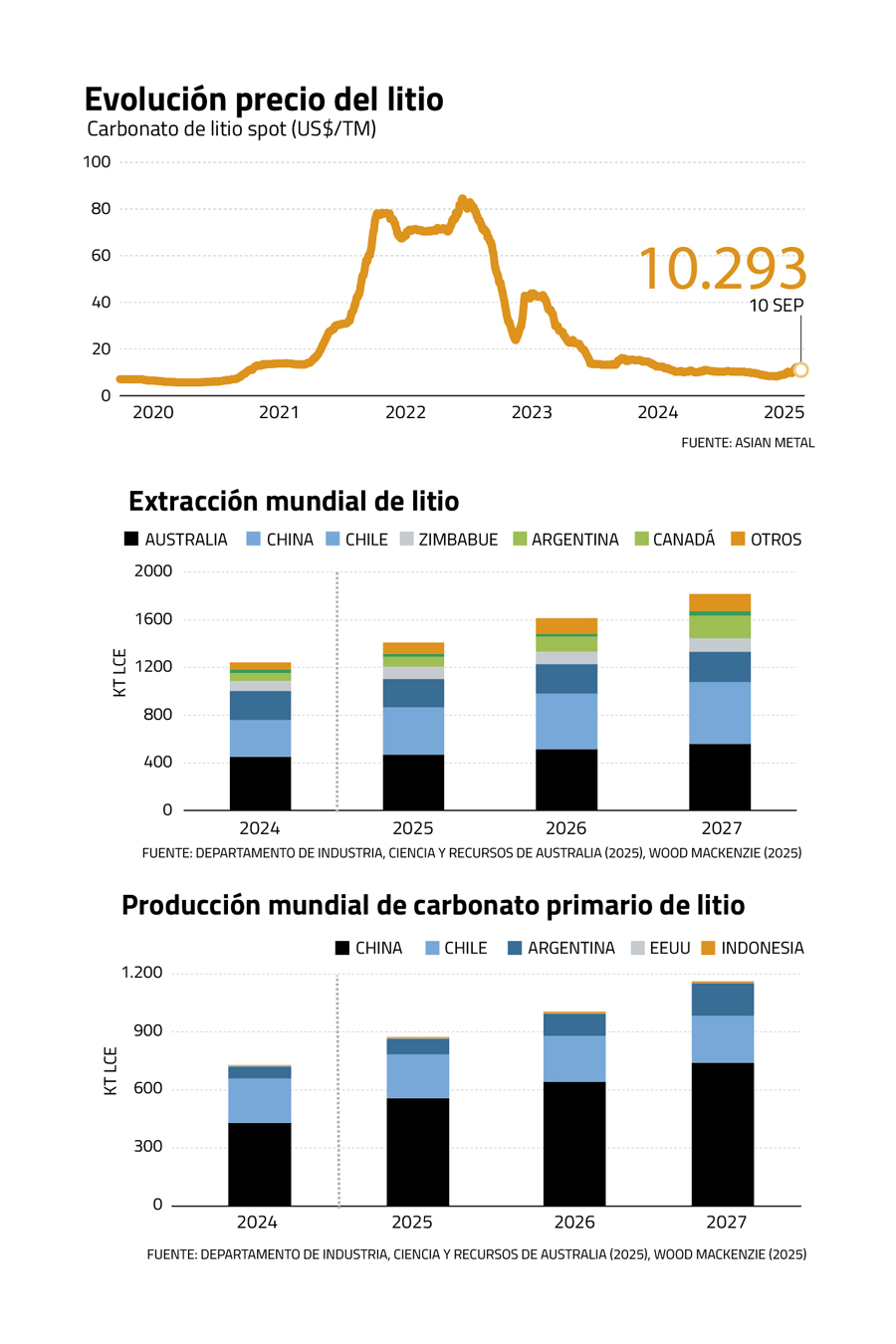

Los analistas son tajantes. Australia ha perdido el alto nivel de competitividad que ostentaba en 2021, y su industria enfrenta un complejo escenario debido a la caída en el precio actual del litio -desde su punto máximo en torno a US$ 80 mil LCE (carbonato de litio equivalente) la tonelada spot en el mercado chino, al punto actual por debajo de los US$ 10 mil - que contrasta con los costos de producción en roca dura, comparativamente más altos que el método en salmuera utilizado en Chile, si bien permite procesos más rápidos.

“Con los precios actuales, estimamos que cerca del 30% de las minas en operación están trabajando a pérdida y la mayoría de ellas están en Australia y África, debido a los altos costos estructurales de estos países”, advirtió el analista principal de litio en la consultora mundial con sede en Londres, Benchmark Mineral Intelligence, Federico Gay.

África vs. Australia

No obstante el escenario en común, África cuenta con una ventaja frente a Australia: la creciente influencia de China.

Los expertos coinciden en que la creciente relevancia de África en la industria se explica en buena parte por las inversiones chinas en ese continente durante los últimos 20 años para asegurar el acceso a recursos estratégicos con bajos costos operativos, aumentando la presión sobre productores de regiones como Australia. “China ha impuesto su cultura en África. Ponen sus precios y condiciones”, comentó Gay.

En este contexto – y en un escenario de mantención de los precios del mineral no metálico–, desde Benchmark identifican, al menos, tres plantas ubicadas en territorio australiano que enfrentan un serio riesgo de cierre en los próximos tres a seis meses. Entre ellas, destaca la gigantesca mina Wodgina, una de las mayores productoras de litio en roca dura del mundo, operada por Mineral Resources y Albemarle.

También en un difícil momento están las plantas Mount Marion (de Mineral Resources y Ganfeng Lithium) -que actualmente opera a pérdida- y Kathleen Valley, de Liontown Resources. Aunque esta última acaba de recibir un subsidio estatal de US$ 33 millones para apuntalar su operación, la incertidumbre persiste. “Esto sin duda ayudará, pero no es garantía”, advierte el experto de Benchmark Mineral Intelligence.

La estrategia de China

El objetivo de China es claro: continuar dominando la cadena global de suministro del litio. Aunque actualmente produce entre el 12% y 16% del mineral, refina cerca del 80%, asegurando así un control estratégico sobre etapas clave del proceso.

Los analistas coinciden en que esta posición le permite contener acciones de empresas de otros países por desarrollar una cadena de suministro más robusta. Según expertos, el gigante asiático mantiene su predominio sobre el mercado y ponen como ejemplo el episodio acontecido el mes pasado cuando el precio del litio experimentó un repunte del 13% impulsado por la noticia del cierre temporal de la mina Jianxiawo -centro clave responsable del 6% de la producción mundial, propiedad del gigante chino de baterías Contemporary Amperex Technology Co. Ltd. (CATL)- por causa del vencimiento de su permiso de explotación. En ese minuto, Bloomberg News reveló que el cierre de la mina se extendería por, al menos, tres meses.

La eventualidad de una posible escasez provocó una reacción en cadena en los mercados. Las acciones de Tianqi Lithium Corp subieron un 19% en la bolsa de Hong Kong, mientras que Ganfeng Lithium Group se disparó un 21%. El efecto también se hizo sentir en Australia: Liontown Resources escaló un 25%, Mineral Resources ganó un 14% y PLS (ex Pilbara Minerals) trepó un 20%.

Pero esta semana se dio a conocer que CATL planea reabrir la operación antes de lo previsto. La reacción fue inmediata: el litio volvió a desplomarse, arrastrando consigo a las empresas que habían subido con el rumor.

Tal como advirtió un informe de Benchmark Mineral Intelligence, el reciente rally no fue impulsado por una escasez real, sino por la percepción de riesgo y la especulación. O sea, que el mercado reaccionó no a hechos, sino a una jugada estratégica de Beijing.

Una de las afectadas por las perspectivas de una mayor oferta de la esperada fue la acción de SQM-B, que el martes registró la mayor caída en la bolsa chilena y su peor desempeño desde abril.

Expectativas para Chile

Pesa a este complejo escenario global, Chile mantiene ventajas competitivas gracias a sus grandes depósitos de litio, dice el analista de Benchmark Mineral Intelligence, condiciones que también posee Argentina. Además, ambos países tienen mayores estándares ambientales que optimizan su acceso a mercados como Europa y Norteamérica.

Por otra parte, si bien es más barato construir una mina de roca que en un salar como el de Atacama, este último método finalmente resulta más económico en la producción, coinciden los analistas.

“Las salmueras de Chile y Argentina van a estar siempre en la parte baja de la curva de costos. El problema es que son países que son percibidos con riesgo”, apuntó el managing partner de iLiMarkets, Daniel Jiménez.

“Tanto Chile como Argentina van a crecer mucho en capacidad en los próximos cinco a 10 años”, concluyó Gay.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}