Finalmente, los inversionistas recibirán nuevas cifras sobre las cuales actuar. Por un momento, Wall Street podrá dejar a un lado la incertidumbre geopolítica (a menos que haya nuevas sorpresas) y concentrarse en otro gran factor a la hora de tomas decisiones: los resultados de empresas.

Grandes nombres inauguran la temporada. Los grandes bancos como JPMorgan (martes 13), Bank of America, Wells Fargo, Citi (miércoles 14), Morgan Stanley y Goldman Sachs (jueves 15) serán seguidos por otros grandes de las finanzas como Blackrock (jueves 15) y State Street (viernes 16).

En general, 2025 fue un buen año para las acciones de bancos y firmas financieras. Analistas esperan que los grandes bancos estadounidenses reporten un crecimiento mayor al de otros trimestres en el último reporte de 2025. Una mayor actividad en fusiones y adquisiciones y banca comercial, y el buen momento de los mercados que llevó a una expansión de la banca de inversión serían los motores detrás del crecimiento de las utilidades. Los mismos factores deberían jugar a favor de las acciones de este sector en 2026, a lo que sumaría un ambiente regulatorio más favorable.

Pero, primero la macro

Un factor a riesgo a observar, también para las acciones bancarias, es la inflación. Precisamente, el reporte de inflación de diciembre, que se publicará el martes 13, será el evento macroeconómico principal. El mixto reporte del mercado laboral, con una desaceleración de las contrataciones, pero una caída mayor a la esperada de la tasa de desempleo (de 4,6% a 4,4%), obliga a moderar las expectativas en torno a la capacidad de la Fed para avanzar con recortes de tasas de interés.

Tales restricciones podrían aumentar con una cifra de inflación por encima de lo esperado. El reporte de noviembre entregó una positiva sorpresa, con una baja de la tasa anual de inflación a 2,7%. Sin embargo, el propio Departamento de Estadísticas Laborales advirtió que la recolección de datos para el reporte fue afectada por el largo cierre del gobierno federal (no hubo reporte de octubre), a lo que sumó una distorsión de precios por las rebajas de temporada (Día de Acción de Gracias, Black Friday).

Hasta ahora, el mercado mantiene una postura de cautela, apostando por una pausa de la Reserva Federal en su reunión de fin de mes. Pero una inflación que se confirma en 2,7% o bajo ese nivel podría dar fuerza al argumento de quienes plantean que la Fed debería acelerar un ciclo de bajas de tasas.

También hay un componente político. “La crisis del poder adquisitivo” se ha convertido en el tema principal para los estadounidenses, en un año electoral.

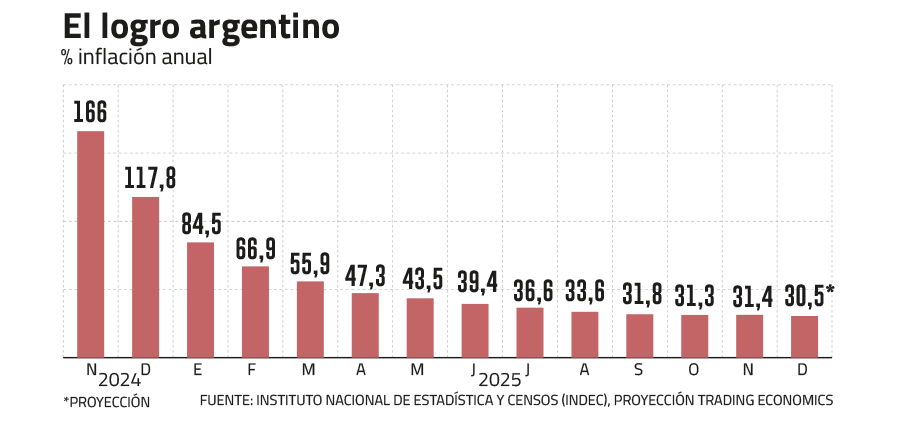

No sólo Estados Unidos reportará datos de inflación. Al otro lado del continente, el gobierno de Javier Milei espera haber cerrado el 2025 con una inflación anual en torno a 30%, su menor nivel desde julio 2018. Ciertamente, el mayor logro de la administración, que asumió con una inflación anual de 116%.

Las proyecciones al cierre de 2026 varían entre tasas de inflación de 16% y 25%, con la OCDE esperando una variación anual en torno a 17,6%, para caer a 10% en 2027.

A partir de este mes, el INDEC, organismo encargado de las estadísticas, estrenará una nueva fórmula de medición de la inflación que dará más peso a los servicios. De ahí que se espera una moderación en la desaceleración de la inflación para este año.

Una crisis en Europa

Por el contrario, en la principal economía de la Eurozona no enfrenta noticias tan positivas. Alemania está luchando contra una creciente sensación de crisis y desgobierno. El apagón más largo que haya sufrido Berlín desde la Segunda Guerra Mundial, producto de un atentado de una agrupación extremista de izquierda, alimentó recientemente la insatisfacción con el gobierno de Friedrich Merz.

Pero es la economía lo que está golpeando la confianza de los alemanes. Las proyecciones más optimistas esperan que Alemania reporte (jueves 15) un crecimiento anual de apenas 0,2% en 2025. ¿Lo positivo? Al menos el país pondría fin a una recesión, tras dos años consecutivos de contracciones. ¿Lo negativo? ¿Se puede hablar de crecimiento con una expansión de 0,2%?

En todo caso, no es una expansión suficiente para generar los recursos necesarios para financiar la urgente inversión requerida en modernizar la infraestructura del país y cumplir con las mayores demandas fiscales por gasto en pensiones y servicios sociales.

El propio Merz ha advertido a los miembros de su coalición de gobierno que la situación de varios sectores de la economía es “crítica” y se requiere de una “acción política y legislativa” decidida, en referencia a un agresivo paquete de reformas que buscará implementar este año. Pero cualquier reforma que busque reducir el gasto fiscal en pensiones o servicios podría poner en riesgo la coalición con los socialdemócratas y adelantar una crisis de gobierno en un momento en que Europa, por la presión de EEUU, necesita sobre todo estabilidad y unidad.

Vale seguir de cerca…

-China: Beijing reporta cifras de balanza comercial a diciembre. El mercado pondrá atención a la evolución de las exportaciones y si las importaciones ofrecen alguna señal de mejoría de la demanda interna. (miércoles 14)

-En la región: El Banco Central publica la Encuesta de Expectativas Económicas (lunes 12) y la Encuesta de Crédito Bancario del Cuarto Trimestre (miércoles 14). Brasil reporta cifras de ventas de retail y Perú publica datos de desempleo (jueves 15).

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}