El próximo viernes 6 de marzo, los analistas estarán atentos a los resultados del cuarto trimestre de 2025 de la acerera CAP, en un hito que podría confirmar la recuperación que exhibe desde el año pasado.

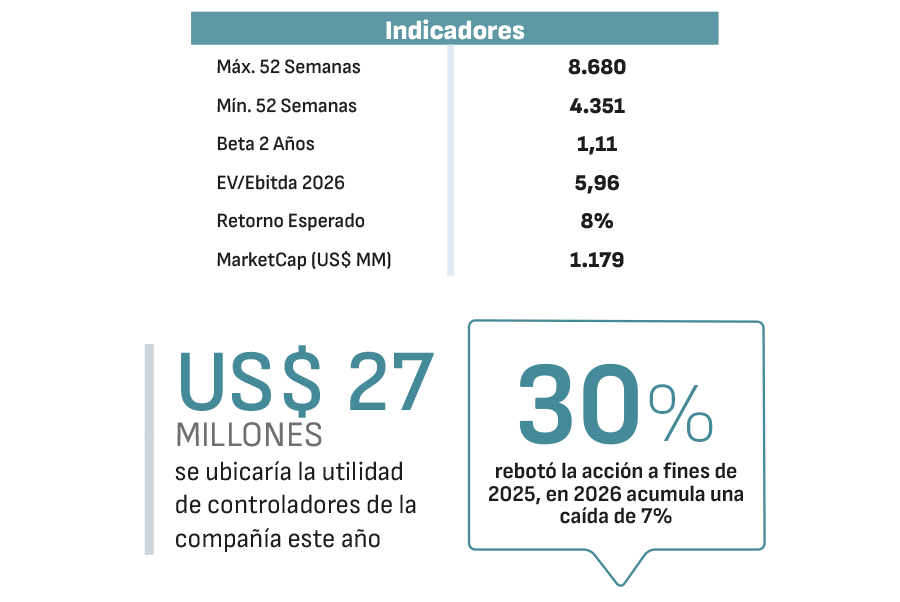

Aunque la acción de la compañía rebotó un 30% a fines de 2025 desde sus mínimos de junio pasado, 2026 ha comenzado más débil y acumula una caída de 7%, de la mano de un IPSA que ha ralentizado su espiral alcista. De hecho, en los últimos 30 días la acción de CAP cae 18% -la mayor baja del IPSA- afectada por el retroceso de 6% que acumula el hierro este año.

Sin embargo, en el mercado estiman que el papel de CAP tiene espacio para recuperarse. Según BICE Inversiones, la acción podría subir 13% en 2026, apuntando a una sostenida mejora en los resultados de los próximos trimestres, gracias a una mayor producción y despachos.

Los analistas explican que en 2026 la compañía dejará atrás definitivamente los efectos del cierre de la siderúrgica Huachipato y de la paralización de la mina de hierro Los Colorados, lo que le permitiría recuperar volumen y mejorar su cash cost en los próximos meses.

A fines de enero, Fitch Ratings reafirmó su nota BB+ para su deuda y explicó que “la holgura dentro de la categoría de clasificación de riesgo de CAP es limitada, con un apalancamiento neto esperado que promediaría 2,7 veces en 2026-2027, tras haber alcanzado un peak de 3,2 veces en 2025. El desafío de CAP es gestionar la asignación de capital para extensiones de vida útil de sus operaciones mineras a partir de 2027 y financiar oportunidades de crecimiento sin seguir deteriorando sus métricas crediticias”.

Según la clasificadora de riesgo, “CAP ha señalado que podría buscar vender activos no estratégicos para apoyar un mayor desapalancamiento. Sin embargo, Fitch estima que los requerimientos de inversión en 2027 y las oportunidades de crecimiento deberían seguir presionando las métricas y dificultar un desapalancamiento relevante y sostenible en el tiempo”.

Por su parte, BCI Corredor de Bolsa estima que hacia 2030, la oferta internacional de hierro de alta calidad (pellets) ascendería a 140.000 toneladas, mientras que la demanda alcanzaría las 200.000 toneladas, por lo que el premio en el precio del pellet de alta calidad podría ser de US$ 60 la tonelada hacia 2028, mejorando las perspectivas de la compañía.

“Hacia 2032, CAP espera tener una capacidad de producción anual de 23 millones de toneladas de hierro por año (35% más que en 2023) con una ley promedio de 68%, lo que requeriría una inversión de US$2.200 millones y generaría un EBITDA incremental de US$400 millones al año por el efecto de mayores volúmenes y mejora en cerca de 2 puntos porcentuales en ley del hierro”, señalan desde la corredora.

Costos presionados

De cara a este año, el BCI sostiene que “los ingresos consolidados ascenderían a US$1.910 millones, en donde los ingresos de Minería llegarían a US$1.480 millones asociados a un precio del hierro de US$92 la tonelada. El EBITDA se ubicaría en US$608 millones, con márgenes relativamente presionados por elevados costos de producción en Minería. Así la utilidad de los controladores se situaría conservadoramente en US$27 millones”.

Pese a que los costos siguen siendo un desafío, desde Fitch destacan que, según Wood Mackenzie, CAP presenta una posición de costos en el promedio del mercado, ubicándose en el tercer cuartil en hierro y en el segundo cuartil en mineral de hierro de alta pureza. “Adicionalmente, la compañía puede ajustar su mix de producción en función de los niveles de prima y de los precios del mineral de hierro, lo que le permite privilegiar productos de mayor margen”, sostienen.

En su última presentación a analistas, la compañía destacó que hay varias señales que permiten ser optimistas sobre la evolución de la compañía. Por un lado, el dinamismo de la construcción se ha estabilizado en Chile y estaría dando señales de repuntar, mientras que la inversión en minería anota un crecimiento sólido.

Por otra parte, señalan desde CAP, la producción de su filial Compañía Minera del Pacífico (CMP) podría llegar a 15,6 millones de toneladas en 2026, mientras que los costos pasarían de US$ 57 la tonelada en 2025 a US$ 53 la tonelada este año. “A partir de 2027 recuperaremos nuestros niveles normales de producción por sobre 16 millones de toneladas, a medida que accedamos a los minerales de la Fase 6 y dejemos atrás el impacto de la Fase 5”, explican, agregando que podrían llegar a 18 millones de toneladas en 2030 y 30 millones en 2040.

Salida de Argentina y foco en diversificación

Recientemente CAP anunció su salida definitiva del mercado argentino, a través de la venta del 100% de su filial Tubos Argentinos S.A. (TASA) a Ternium, el mayor fabricante de acero de ese país, en una operación valorada en US$ 24 millones.

Como parte de su estrategia 2030, la compañía sigue diversificándose, instalándose como uno de los mayores hitos en esta etapa la entrada al negocio de las tierras raras, a través de la asociación con la empresa Aclara.

A fines del año pasado, Aclara obtuvo financiamiento por hasta US$ 5 millones para su proyecto de tierras raras Carina, Brasil, proveniente de la Corporación Financiera Internacional para el Desarrollo de Estados Unidos (DFC, su sigla en inglés)

CAP, a través de Aclara, ha estado buscando aprovechar los esfuerzos de los gobiernos occidentales para reducir la dependencia de China, que actualmente produce alrededor del 90% de los imanes permanentes de tierras raras del mundo.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}