El principal indicador de competitividad de la economía es el tipo de cambio real (TCR), índice que busca reflejar los precios que enfrentan los exportadores chilenos en los distintos mercados mundiales.

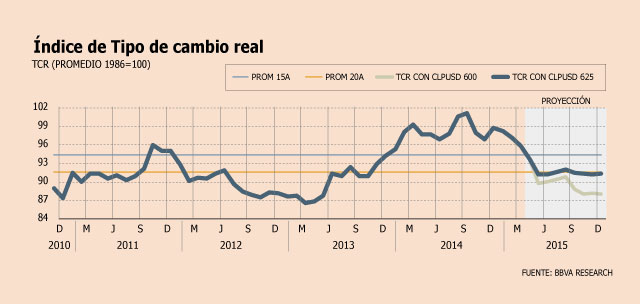

Y de acuerdo a un análisis de BBVA Research, la competitividad cambiaria de los envíos chilenos estaría en "jaque", ya que con los supuestos macroeconómicos actuales -inflación en 3,6% y un tipo de cambio nominal en $ 625 a diciembre-, el TCR estaría en o bajo los promedios históricos durante todo 2015, lo que no genera un escenario de precios relativos atractivo para los inversionistas.

Según la entidad, la economía no sólo necesita una recuperación de las confianzas para reactivarse, sino que también los precios relativos -medidos por el TCR- "tienen que ser los apropiados para motivar la recuperación" de la inversión de los sectores exportadores no mineros.

Cabe señalar que la inversión ha sido uno de los puntos débiles de la economía tras el fin del "boom" de los commodities y aún no da señales claras de recuperación, tras la caída de 1,7% en el primer trimestre. A esto se le agrega que el sector exportador ha mostrado volatilidad en los últimos meses, ante un tipo de cambio que se ha depreciado a niveles por debajo de $ 600 en las últimas semanas.

"La transición desde un boom de inversión en el sector minero hacia la inversión en otros sectores transables hace necesaria una moneda débil, junto a una percepción permanente de debilidad, aspectos que no se estarían dando de manera contundente", expone BBVA.

Por lo mismo, asegura que el TCR no debería ubicarse en torno o bajo sus promedios históricos, sino que en niveles "marcadamente" más altos que los actuales. Y, según los cálculos de BBVA, con un tipo de cambio nominal de $ 625 a diciembre el TCR permanecería bajo su promedio histórico de 20 años y en torno a su promedio de 15 años.

Las acciones a tomar

De acuerdo a BBVA, hay dos alternativas no excluyentes para enfrentar este escenario en términos de competitividad.

El primero tiene que ver con la política monetaria y acciones que apoyen la debilidad de la moneda: BBVA señala que de concretarse un IPC bajo 3% "podría ser necesario evaluar la conveniencia de aplicar una nueva dosis de estímulo monetario".

Otra medida tiene que ver con el gasto fiscal, ya que para las economías pequeñas y abiertas como la chilena, el mayor gasto público tiende a ser apreciativo para la moneda.

Para facilitar el ajuste cíclico a través de una mayor debilidad del peso, BBVA postula que sería recomendable una expansión "algo más acotada" del gasto público en 2016. "En este contexto, partir con la convergencia a balance estructural con una reducción del déficit de entre 0,2 y 0,3 pp el 2016 en lugar de mantener el déficit, apuntaría en esa dirección", concluyen.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok