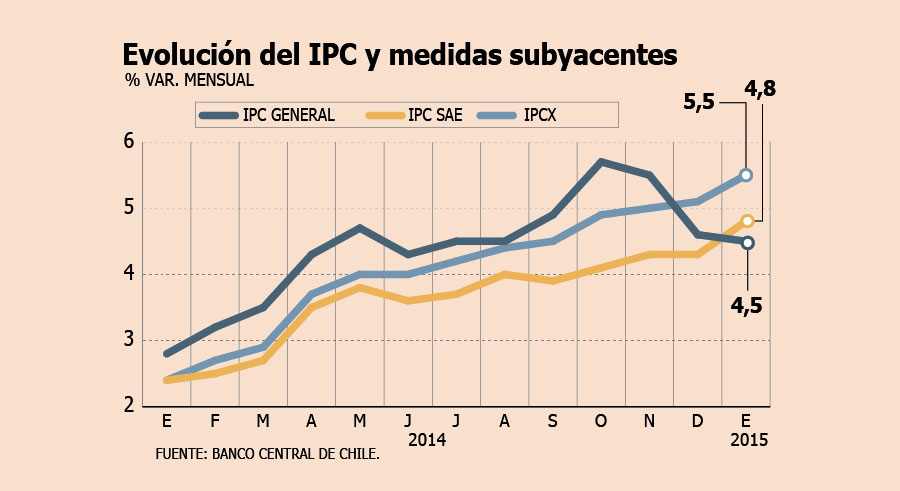

BBVA Research tiene un punto de discordia con el Banco Central: el foco de preocupación que manifestó el instituto emisor respecto a la evolución de la inflación y que apunta especialmente al IPC subyacente, aquel que excluye los productos expuestos a una mayor volatilidad en sus precios, como los alimentos y la energía.

"Ponemos en cuestionamiento la excesiva preocupación que ha mostrado el Banco Central en la inflación subyacente. Si bien consideramos relevante monitorearla, en esta coyuntura ponemos en entredicho su influencia para poder predecir la inflación futura", expuso la entidad en un informe.

Para BBVA la inflación subyacente es importante, "pero no tanto". ¿La razón? La entidad explica que si bien es habitual que los bancos centrales utilicen este índice como un indicador de tendencia inflacionaria, es una práctica cuestionable en la coyuntura local actual.

Esto, ya que una parte relevante del IPCSAE -indicador de inflación subyacente que excluye alimentos y energía- se debe a los cambios tributarios de 2014 y a la depreciación del tipo de cambio.

La raíz del cuestionamiento

El economista jefe de BBVA Chile, Jorge Selaive, explica que su punto va más allá de si el Banco Central tiene espacio o no para recortar la tasa. Se trata más bien de discrepancias técnicas sobre el argumento de usar a la inflación subyacente como una variable que anticipa inflación futura.

Para llegar a esta conclusión, el Departamento de Estudios realizó un análisis cuantitativo del IPCSAE como predictor del IPC total, utilizando datos desde diciembre de 1999 a enero de 2015. Las conclusiones arrojaron que no se puede desprender que el IPCSAE sea mejor para predecir un alza en los precios.

De hecho, en el informe resaltan que al observar la evolución histórica de los indicadores, se aprecia que ambos tienen una alta correlación (0,97) y una media que no difiere significativamente.

"Al examinar las cifras de inflación, uno encuentra que es más importante prediciendo la inflación aquello que no pertenece a la inflación subyacente. La inflación de alimentos y energía parece tener mayor relevancia anticipando la inflación futura que el índice que los excluye", precisa Selaive.

El economista agrega que el análisis indica que el IPC subyacente responde más bien en forma rezagada a la inflación y, por lo mismo, propone colocar mayor atención al IPC de alimentos y energía para anticipar el comportamiento de la inflación.

Efectos en la tasa

De este análisis, se puede desprender que el instituto emisor tendría espacio para continuar con su política expansiva, pero Selaive se enfoca en que el banco debería justificarse de manera más directa y transparente su accionar, aludiendo a que los salarios han crecido mucho o a que la inflación general está sobre el rango meta, y dejar en segundo plano a la subyacente.

"El Banco Central puede argumentar que quiere mantener la tasa, pero creemos que respaldarse y colocar dentro de los primeros elementos para justificar el accionar de política monetaria el que la inflación subyacente esté alta y vaya a anticipar mayor inflación futura, nos parece que no es respaldado por la evidencia empírica", sostiene.

El economista estima que la economía local no tiene mayores presiones inflacionarias de mediano plazo, y no considera que una inflación subyacente alta y cercana al 5% vaya a anticipar mayor inflación futura.

BBVA espera que la inflación se sitúe en 2,5% a diciembre de este año, y prevé dos recortes en la tasa en 2015.

El paradigma del central

En noviembre, el Banco Central optó por mantener la tasa dado el escenario de alta inflación. En esa oportunidad, sostuvo que las sorpresas inflacionarias se asociaron a hechos puntuales, por lo que el efecto en el nivel de precios debería revertirse o, bien, "no repetirse a futuro".

En el mes siguiente se hizo mención a la inflación subyacente que se "escondió" tras los datos generales, mientras que en la minuta de enero el instituto emisor señaló que se había mostrado "algo más dinámica que lo esperado".

En la última reunión, sin embargo, el mensaje fue mucho más claro, luego que la inflación de enero superara las expectativas del mercado al subir 0,1%. "La evolución de la inflación SAE haría que la convergencia de la inflación total hacia la meta fuese más lenta, con registros anuales por sobre la banda de tolerancia por un tiempo mayor que el estimado previamente", señalan las minutas.

De este modo, y según se desprende de la última Encuesta de Operadores Financieros (EOF), el Central mantendría la tasa durante todo el año en 3%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok