Manuel Alcalde reconoce que ha dormido poco en las últimas semanas. Y no es para menos: a partir del domingo 23 de junio, este abogado de la UC, con posgrados en la UAI y en la Universidad de Nueva York, ha trabajado sin parar junto con el equipo tributario del Ministerio de Hacienda y las contrapartes de la Democracia Cristiana para aterrizar en indicaciones el protocolo de acuerdo que firmaron las partes para destrabar la reforma tributaria.

Desde entonces, y hasta el miércoles pasado, cuando ingresaron las más de 130 páginas de modificaciones, las jornadas 24/7 fueron la tónica para el coordinador de Política Tributaria de la cartera.

“Estamos muy conformes con los compromisos alcanzados y convencidos de la importancia de este acuerdo para lograr un sistema tributario más simple, que permanezca en el tiempo y que permita que Chile avance al desarrollo”, asegura uno de los “cerebros” tras el proyecto.

- ¿Qué puntos destaca de las indicaciones?

- En primer lugar, se ha trabajado muy cuidadosamente para mantener inalterable el espíritu de este proyecto. Esto es, incentivar la inversión y el crecimiento económico, facilitar el camino a las PYME, promover la simplificación y transformación digital de nuestro sistema tributario, y garantizar la certeza tributaria.

En segundo lugar, destacaría algunas materias nuevas que han sido incluidas a través de estas indicaciones, como incentivos a la inversión a través de mejoras a la depreciación acelerada, la extensión de los beneficios de contribuciones para adultos mayores vulnerables y de clase media, y los nuevos recursos que se destinarán al financiamiento de las regiones.

- ¿Está asegurada la recaudación a través de las compensaciones? Los diputados de oposición se han mostrado críticos.

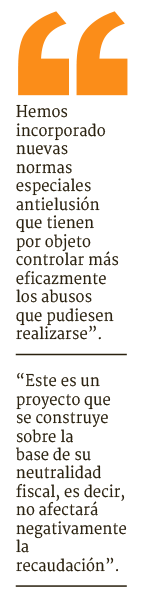

- Este es un proyecto que se construye sobre la base de su neutralidad fiscal, es decir, no afectará negativamente la recaudación, pero además en régimen recaudará más de US$ 400 millones adicionales. Desde esa perspectiva, las estimaciones de las nuevas compensaciones han sido realizadas en base a cifras entregadas por el SII y utilizando criterios conservadores.

- Respecto al régimen PYME, ¿cómo se evitará que ingresen grandes empresas en este sistema?

- Hoy menos de un tercio de las PYME está utilizando el régimen que fue diseñado para ellas, lo que nos demuestra la complejidad en que se ven entrampadas bajo el sistema actual. En este contexto, hemos trabajado en forma conjunta con los representantes de las PYME para entregarles un régimen mejorado y que nos permita asegurar que la totalidad de las PYME se beneficiará de sus incentivos.

Con el objetivo de evitar que empresas grandes se puedan disfrazar de pequeñas, el proyecto contempla estrictas normas para evitar abusos, obligando a que empresas relacionadas patrimonialmente deban ser consideradas como una sola para estos efectos.

- ¿Cómo operarán los ajustes a la Norma General Antielusión? Este tema es uno de los nudos de la discusión en la Cámara.

- Estamos convencidos de la relevancia de contar con una buena Norma General Antielusión. En esa línea, hemos propuesto una serie de cambios que mejoran su aplicación a través, por ejemplo, de la extensión de su aplicación a situaciones de simulación absoluta y procesos de reorganización empresarial donde hoy se discute su aplicación, y al fortalecimiento del procedimiento preventivo de consultas ante el SII.

Es importante destacar que hemos incorporado nuevas normas especiales anti elusión que tienen por objeto controlar más eficazmente los abusos que pudiesen realizarse.

La polémica por el 1% a regiones

- En los cambios a los gastos necesarios para producir la renta, ¿qué se entiende por “aquellos que tengan aptitud de generar renta, en el mismo o futuros ejercicios”?

- Los cambios al concepto de gasto necesario siguen teniendo por objeto actualizar la norma a la realidad comercial y económica de los negocios. En este sentido, se aclara que no solo serán deducibles los desembolsos que una empresa debe realizar en carácter obligatorio o imprescindible, sino también todos aquellos que tengan la aptitud de generar un ingreso para la empresa, ya sea en forma inmediata o futura.

En definitiva, se aclara expresamente que son gastos aceptados tributariamente todos aquellos que se realizan en el interés, desarrollo o mantención del negocio. Asimismo, y con la misma fuerza, hemos dicho que en ningún caso se aceptarán como gastos de la empresa aquellos que sean extraños a su negocio o sean propios de sus dueños.

- Las indicaciones proponen una nueva contribución del 1% de los proyectos de inversión en favor de las regiones, pero con exenciones a sectores como salud, construcción y ciencia. ¿Por qué eximir a algunos rubros?

- Esta medida propone que los proyectos de inversión por sobre US$ 10 millones que generen un impacto medioambiental deban aportar, en beneficio de las regiones, por una única vez, una contribución del 1% del valor de sus activos fijos, siempre que hayan obtenido todos sus permisos regulatorios y los proyectos hayan comenzado a generar ingresos operacionales. En esta propuesta, se ha decidido excluir del pago de esta contribución a proyectos de inversión considerados como estratégicos para el desarrollo de nuestras políticas sociales y de innovación tecnológica como es el caso de los proyectos de construcción de hospitales, recintos educacionales, viviendas y en general de los proyectos destinados al desarrollo de la investigación científica o tecnológica en Chile.

Los objetivos de la nueva norma contra retiros "abusivos"

- ¿En qué casos aplicará la norma antielusión para los retiros desproporcionados? ¿Cuál es su dinámica?

- Esta norma especial antielusión tendrá aplicación en aquellos casos en que una empresa que tiene socios que se encuentran relacionados entre sí, realice distribuciones de sus utilidades en forma desproporcionada a la participación en el capital que les corresponde a dichos socios, sin que exista una razón comercial o económica que justifique esa distribución desproporcionada.

Lo anterior tiene por objeto evitar que socios que se encuentran relacionados entre sí, y que tienen distintas tasas de Impuesto Global Complementario, realicen una distribución desproporcionada con la sola intención de reducir el impuesto que les corresponde pagar, mediante retiros a un socio que se encuentra en un tramo más bajo del Global Complementario.

Se ha dicho en los últimos días que a través de esta norma se modelarán las conductas de los contribuyentes y que de dicha forma su efecto en recaudación será muy bajo, pero dicho análisis es muy apresurado e incompleto.

Lo cierto es que, si se modelan las conductas de estos contribuyentes -cuestión que esperamos así sea- el socio que se encuentra en el tramo alto del Global Complementario retirará una mayor cantidad de utilidades, las que estarán afectas al tramo alto de dicho impuesto (35%), que es la misma tasa establecida para el caso que el retiro sea desproporcionado y sin justificaciones económicas o comerciales.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok