El denominado "Proyecto de Reconstrucción Nacional", dado a conocer este sábado por el Presidente de la República, José Antonio Kast, llamó la atención por su amplio alcance, más parecido a una ley miscelánea o una ley "Onmibus" como la que implementó su par de Argentina, Javier Milei.

Entre otros ajustes, la propuesta -sometida a un trabajo prelegislativo de parte del nuevo Ejecutivo antes de ingresarla al Congreso- considera fuertes recortes de impuestos, como la reducción del tributo de Primera Categoría desde 27% a un 23%; la reintegración del sistema tributario; la eliminación de las contribuciones para la primera vivienda, partiendo por los adultos mayores de 65 años; el término del impuesto a las ganancias de capital por operaciones bursátiles líquidas; y la suspensión transitoria del IVA que grava la venta de viviendas.

Una de las ideas que mayor atención genera entre los especialistas tributarios y los asesores de altos patrimonios es la reducción transitoria del impuesto a las herencias y donaciones.

Según explicó Quiroz este domingo en Mesa Central de Canal 13, la idea es reducir a la mitad de manera transitoria dicho tributo, con la meta de recaudar US$ 300 millones para aportar al proceso de reconstrucción tras los incendios en Valparaísos y el Biobío, lo que también permitiría a contribuyentes adelantar operaciones.

"Las donaciones normalmente se hacen como parte de cuando los padres o abuelos están pensando en la herencia. En el futuro empiezan a ver cómo donan. Lo que hace eso es que, al bajarlos a la mitad, esa planificación que ocurría el año dos, tres, cuatro (...) parece atractivo entonces hacerla ahora, y eso es recaudación hoy, y es una recaudación que puede ser muy significativa", dijo el secretario de Estado, planteando que si bien aún no tiene una estimación de cuánto puede recaudar dicha medida, se aventuró en señalar que "pensamos que puede estar de los US$ 300 millones hacia arriba".

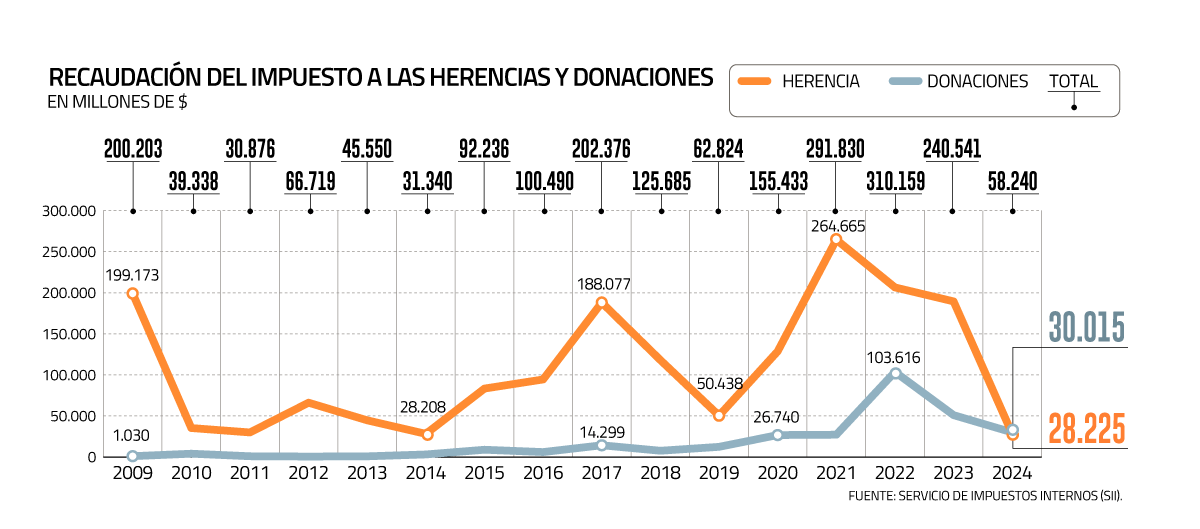

Tanto el impuesto a las herencias como el que aplica a las donaciones cumplen con las mismas reglas. Se aplican sobre el valor líquido de cada asignación o donación, de acuerdo con una escala progresiva.

Así, el gravamen parte con una tasa de 1% para los valores que oscilen entre 0 a 80 Unidades Tributarias Anuales (UTA); pasa a 2,5% para las que oscilen entre más de 80 hasta 160 UTA; 5% para más de 160 UTA a 320; 7,5% para más de 320 a 480 UTA; de 10% para las operaciones superiores a 480 y hasta 640 UTA; de 15% para sobre 640 a 800 UTA; de 20% para las transacciones sobre 800 hasta 1.200 UTA; y de 25% para las valoraciones sobre las 1.200 UTA.

La meta planteada por Quiroz parece ambiciosa, en virtud de la recaudación generada en los últimos años.

Según datos del Servicio de Impuestos Internos (SII), en el año comercial 2024 (ejercicio tributario 2025) el Fisco recaudó apenas US$ 64 millones ($ 58.240 millones) gracias a los impuestos a las herencias y las donaciones, lo que implica una caída de 75,7% respecto al año previo.

En 2023, en tanto, el tributo recolectó US$ 266 millones ($ 250.541 millones), una caída de 22,4% respecto al año anterior. En 2022, en tanto, se recaudaron US$ 343 millones ($ 310.159 millones), que fue el mejor año desde a lo menos 2009 en cuanto a este tributo.

En 2024, algo más de la mitad de lo ingresado correspondió a donaciones, mientras que el resto a herencias. En los últimos 16 años, lo recaudado por el Fisco promedia US$ 142 millones.

El mercado aprueba

El tema es visto por interés entre los estudios de abogados tributarios, ya que un efecto de aplicar la propuesta es que se podrían adelantar sucesiones o traspaso de patrimonio entre familiares.

El director de Tax & Legal de Deloitte, Ignacio Pinochet, explica que el impuesto finalmente se determina sobre el valor de los bienes recibidos, con reglas de valorización diferenciadas. Existen exenciones "muy acotadas" para cónyuge o conviviente civil y descendientes (50 UTA, hoy cerca de $42 millones), lo que hace que incluso patrimonios medios queden "rápidamente" afectos al impuesto.

"El sistema chileno combina tasas relativamente altas, exenciones reducidas y valorizaciones que suelen subestimar el valor de mercado, lo que ha generado históricamente baja recaudación, además de posiblemente incentivar una planificación elusiva y costos elevados de fiscalización, pese a intentos recientes en administración y control", complementa.

El anticipo del impuesto de herencia resulta "novedoso", opina el socio de Impuestos Internacionales y Transacciones de EY, Darío Romero, ya que si bien ya se han implementado impuestos en que se anticipa una tributación futura a una tasa menor, se han concentrado en renta (como los impuestos sustitutivos al FUT y sustitutivos de impuestos finales, que se han implementado en tres ocasiones).

"Lo que vale tener presente, en todo caso, es que -en primer lugar- el impuesto de herencias y donaciones representa una proporción muy baja de la recaudación tributaria en Chile, en promedio 0,4% de la recaudación tributaria total entre 2014 y 2024. Los montos que recauda además son muy fluctuantes, ya que no están asociados a factores como crecimiento de la economía, etc., sino que dependen de que las personas fallezcan. Esta variabilidad hace difícil anticipar cuánto se recaudará", sostiene.

El socio de Moraga & Cía, Álvaro Moraga, argumenta que una rebaja transitoria de la tasa constituye un "incentivo inmediato" para adelantar transferencias patrimoniales, con lo cual se busca aumentar la recaudación en el corto plazo, ya que el incentivo debería llevar a que se activen transferencias de bienes que no estaban proyectadas y que sin incentivo no se ejecutarían, "lo cual subyace en la misma lógica de medidas como el impuesto sustitutivo al FUT (fondo de utilidades tributarias) o la repatriación de capitales".

Para el socio de CBC Abogados, Sebastián Benedetti, la medida se basa en la premisa de que las donaciones suelen formar parte de procesos de planificación sucesoria, mediante los cuales personas con patrimonios relevantes organizan anticipadamente la distribución de sus bienes entre sus herederos: "En ese contexto, las donaciones permiten adelantar la transmisión del patrimonio que, de otro modo, ocurriría por causa de muerte, adelantándose también el pago del impuesto correspondiente.

Sobre esa base, el Ejecutivo estima que una reducción temporal de la tasa del impuesto a las donaciones podría incentivar a quienes están planificando su sucesión a realizar estas transferencias durante la ventana de rebaja tributaria, generando así un aumento transitorio de la recaudación".

El director de AK Contadores, Patricio Gana, explica que el impuesto de herencia en sus tramos mayores es tan alto que, "por supuesto, es un desincentivo total para su pago".

"Se armarán sociedades en otros países, donde la tributación es más baja, y eso es un problema, porque finalmente se termina pagando impuesto en otro lado y no en Chile. Por lo tanto, rebajar el impuesto de herencia es un gran incentivo para recaudar más", agrega.

Alejandro Chechilnitzky, socio tributario de Guerrero Olivos, sostiene que el efecto de rebajar la tasa del gravamen será, por un lado, fomentar las donaciones de privados a terceros (no a sus familias) "y, por otro lado, el adelantar parte de los impuestos que se generarán en el futuro por herencias. La combinación de esta rebaja con una repatriación de capitales puede tener un gran efecto en la recaudación".

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}