Una economía que pareciera bien encaminada recibirá al nuevo Gobierno en marzo. Así lo reflejaron las proyecciones sobre crecimiento, inversión e inflación -por mencionar las principales, incluidas en el Informe de Política Monetaria (IPoM) presentado por el Banco Central esta semana y, adicionalmente, los propios cálculos que prevalecen hoy a nivel de mercado local e internacional.

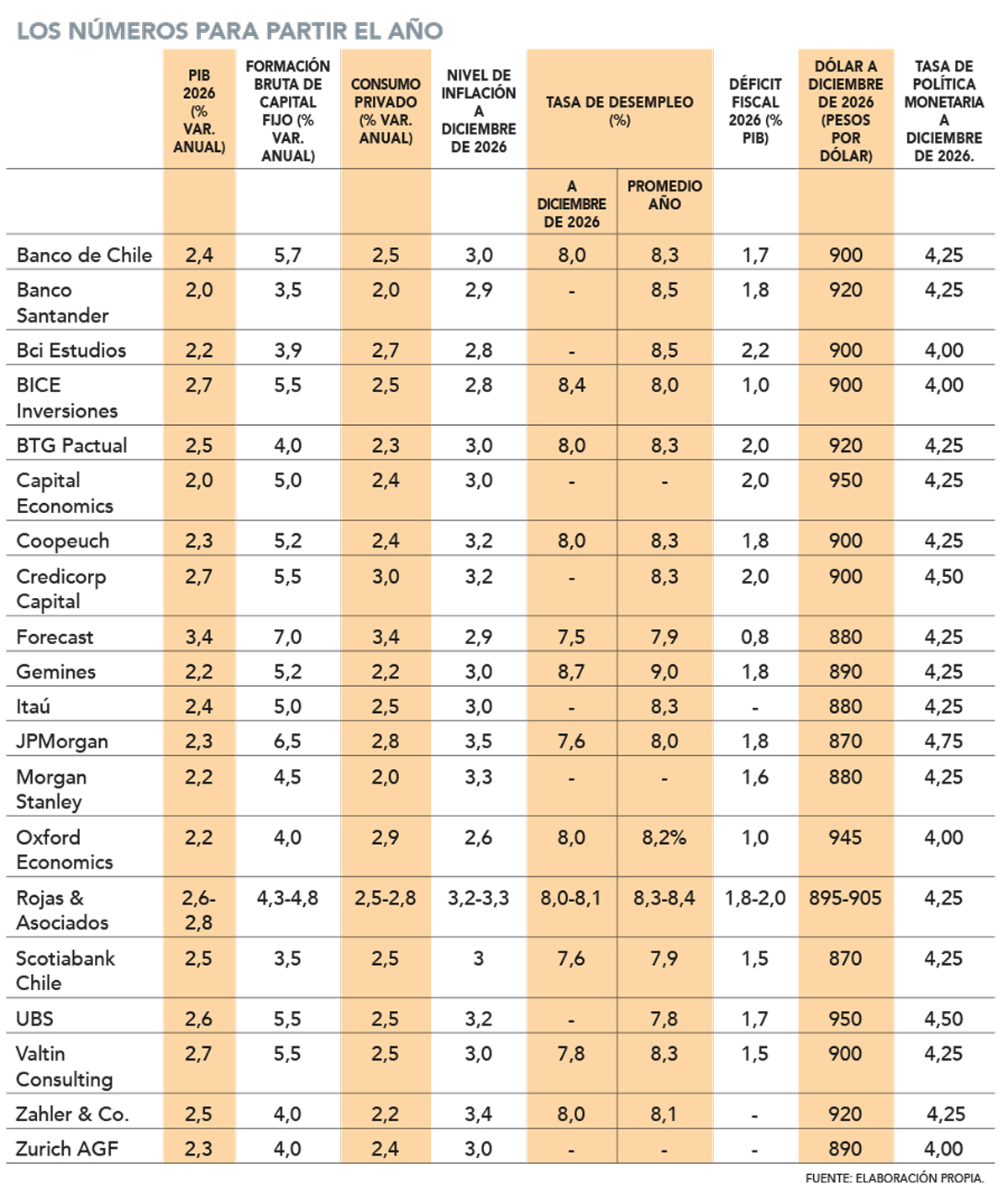

De hecho, 20 de los actores más relevantes del mundo de la banca -tradicional y de inversión- y de la consultoría local se alinearon con el promedio de 2,5% que se desprende del rango de 2,0% a 3,0% previsto por el ente emisor para la expansión del Producto Interno Bruto (PIB) durante el ejercicio que debuta en dos semanas.

Una cifra que representa una extensión de lo previsto para el cierre de este año, que sería de un avance del PIB de 2,4%.

De concretarse este resultado, la administración Boric daría vuelta la página con un avance de 1,9%, solo superior al 1,8% observado en el segundo mandato de Michelle Bachelet, que ha sido el más bajo desde el retorno a la democracia.

La mayoría de los agentes consultados tienen positivos pronósticos sobre lo que espera a la FBCF, muy marcado por la posibilidad de que las inversiones se contagien más allá de los sectores minero y de energía.

Por ahora, según revelaron las proyecciones reunidas por Diario Financiero, son los menos quienes apuestan por un ritmo de expansión del PIB más cercano a 3%. Solo el economista de Forecast, Ángel Cabrera, se animó con un dinamismo mayor, que podría ser de 3,4%.

Una expectativa que se condice con su entusiasmo sobre lo que ocurrirá con la formación bruta de capital fijo (FBCF), pues ve la posibilidad de un alza de 7% el año venidero. Se trata de una variación similar a la anticipada por el ente emisor para 2025, con la gran diferencia de que lo ocurrido en los últimos 12 meses es más bien una recuperación de las caídas registradas en el bienio previo.

De todas maneras, la mayoría de los agentes consultados tienen positivos pronósticos sobre lo que espera a la FBCF, muy marcado por la posibilidad de que las inversiones se contagien más allá de los sectores minero y de energía.

“La inversión continuará mostrando un dinamismo elevado, apuntalada por las favorables perspectivas de los términos de intercambio, junto con las expectativas de un impulso derivado de una agenda pro-inversión impulsada por la llegada de la nueva administración a La Moneda, y un tipo de cambio que mantiene una tendencia de apreciación, abaratando aún más las importaciones de bienes de capital”, dijo el economista y estratega de inversiones para Latinoamérica de Zurich AGF, Gustavo Yana.

A este escenario se sumaría la mantención del repunte del consumo privado, que aceleró su aumento desde el 1% verificado en 2024 a una cifra superior a 2% en este ejercicio. Lo mismo podría suceder en el año que viene.

En este ámbito, advirtió Yana, “la incertidumbre en torno al ritmo de ejecución del plan de ajuste fiscal anunciado por el Gobierno entrante es una variable clave para determinar el impacto final en la demanda de los consumidores, aunque se descuenta que tendrá un efecto negativo”.

No es menor tampoco que las proyecciones se inclinen en su mayoría por una tasa de desempleo que persiste en 8% o más (ver tabla).

Hacia el 3% ¿o menos?

Lo que sí podría jugar a favor de una mayor expectativa de gasto por parte de los hogares es la inflación contenida en los meses que vienen. El mercado aparece alineado con la proyección del Banco Central respecto a que 2026 será el año del retorno a la meta del 3% e, incluso, son cinco los agentes -Bci, BICE Inversiones, Santander, por ejemplo- que ven un margen para que los precios internos se ubiquen en diciembre del ejercicio siguiente por debajo del citado nivel.

Un cuadro que, como lo planteó el IPoM, se sustenta en una cierta contención por el lado de los costos -incluido los laborales y energéticos-, así como un descenso del dólar en relación al peso.

En esto último un factor clave es la reciente escalada del cobre, que lo ha llevado a situarse sobre los US$ 5 la libra. Toda una ganancia bienvenida para el principal producto de exportación del país.

Esto, combinado con un descenso en la cotización internacional del petróleo, implicaría mejores términos de intercambio para Chile y un espacio para un dólar más cercano a los $ 900 o, tal vez menos.

Esta combinación de elementos le dejaría espacio al ente emisor para concretar solo una baja de la tasa de interés de política monetaria, el que también sería de 25 puntos base. Tras el recorte de esta semana de la misma magnitud, el tipo rector cerraría 2026 en un nivel de 4,25%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok