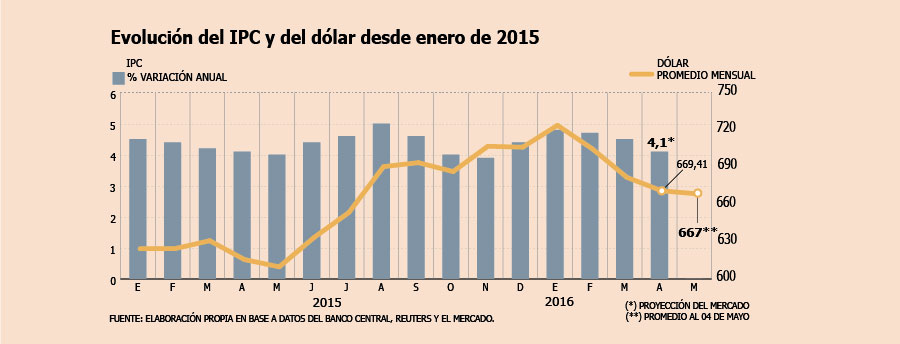

El traspaso del alza del dólar a los precios de los productos locales ha sido una de las principales causas detrás de la persistente alza que ha protagonizado la inflación desde abril de 2014, y que hasta ahora la mantiene sobre el techo del rango meta (4%) del Banco Central.

Desde esa fecha hasta fines del año pasado, la moneda nortemericana se apreció 26% ($ 145) en el mercado local. Sin embargo, esa trayectoria se ha revertido en parte durante 2016 y desde que el dólar alcanzó su peak en enero pasado (en $ 731,6), la divisa se ha debilitado 8,4%.

Este hecho, de acuerdo a los economistas, le quitará cierta presión a la inflación, pero el efecto será más bien lento y, además, se verá eclipsado por la escalada que está experimentando el precio de las bencinas en el mercado interno y que -al parecer- está lejos de encontrar techo.

Según informó ayer la Empresa Nacional del Petróleo (Enap), los valores de las gasolinas sumarán su octava alza consecutiva a partir de hoy, ya que el valor del barril de petróleo Brent sigue aumentando en los mercados internacionales.

“Si el tipo de cambio continúa a estos niveles debiéramos ver IPC más cercanos a su media histórica y no en la parte alta, que era lo que veníamos viendo en los últimos 24 o 30 meses”, advierte el economista de EuroAmerica, Felipe Alarcón.

“Lo único que está deteniendo que esto fuese efectivamente más rápido es la recuperación de los precios de la energía en el exterior, con el alza del crudo y sobre todo con el aumento en el precio internacional de la gasolina de 93 octanos”, agrega.

El efecto cambiario se verá en algunos productos, principalmente en la canasta de transables, dice el economista de Scotiabank, Benjamín Sierra, algo que será más bien paulatino pero que “probablemente se acelerará más hacia el tercer trimestre”.

El economista jefe de Itaú Chile , Miguel Ricaurte, espera ver un alivio de las presiones inflacionarias, pero no bajas importantes. ¿La razón? Su escenario base tiene una leve devaluación del peso hacia fin de año, visión que también comparte la entidad estadounidense Goldman Sachs (ver recuadro).

¿Convergencia asegurada?

De acuerdo a los expertos, el panorama actual es una señal de que la inflación está en el camino de convergencia hacia el rango meta.

De hecho, para el IPC de abril -que el Instituto Nacional de Estadística dará a conocer mañana-, las estimaciones del mercado apuntan a un aumento de 0,3%, con lo que la inflación en doce meses quedaría en 4,1%.

Ricaurte estima que la inflación entrará al rango meta entre junio y julio, mientras que Sierra se inclina por julio, “a menos que existan sorpresas”, las que de acuerdo al economista de Scotiabank pueden ser tanto al alza como a la baja y dependerán principalmente de la percepción de riesgo en los mercados emergentes y en las acciones de política monetaria de la Reserva Federal estadounidense.

“De acuerdo a la proyección que tenemos hoy para la inflación, en julio retornaría al rango meta, lo que en mi opinión va a disparar el retiro del sesgo alcista en la política monetaria por parte del Banco Central”, sentencia.

Goldman Sachs: dólar cerrará 2016 en $ 700

El banco de inversión estadounidense Goldman Sachs espera que el peso chileno revierta el fortalecimiento que ha mostrado frente al dólar y se debilite moderadamente en los próximos meses, para cerrar 2016 en $ 700.

"Por lo tanto, la última contribución del fortalecimiento del peso al IPC será sustancialmente más pequeño que el estimado anteriormente", señala la entidad en su último reporte de monedas latinoamericanas.

Ante este escenario, Goldman Sachs rebajó solo 0,1 punto porcentual su pronóstico de inflación para el cierre de 2016, a 3,3%. Sin embargo, advirtió que incluso la "más modesta mejora en las perspectivas" puede ser suficiente para influenciar al Banco Central para estar cada vez más confortable con su actual política monetaria, a pesar del sesgo ligeramente alcista. "Ahora, esperamos que la tasa de política monetaria se mantenga sin cambios por todo el año, aplazando cualquier aumento para 2017", concluye.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok